1 / 18 家纺行业研究报告家纺行业研究报告1一、家纺行业的分类1二、家纺行业市场规模与增速2三、家纺行业的驱动因素31

在驱动力 32

外在驱动力 4(1)存量消费——人均消费低,潜在增长空间巨大4(2)增量消费——房地产和婚庆拉动家纺消费5四、家纺行业发展阶段6五、家纺产业链与季节性7六、行业竞争格局81

产业集群 82

市场格局 8七、企业竞争情况91

主要产品 92

业绩 103

品牌与定位 114

渠道 125

设计能力 146

生产能力 156

原材料因素 157

其他公司 158

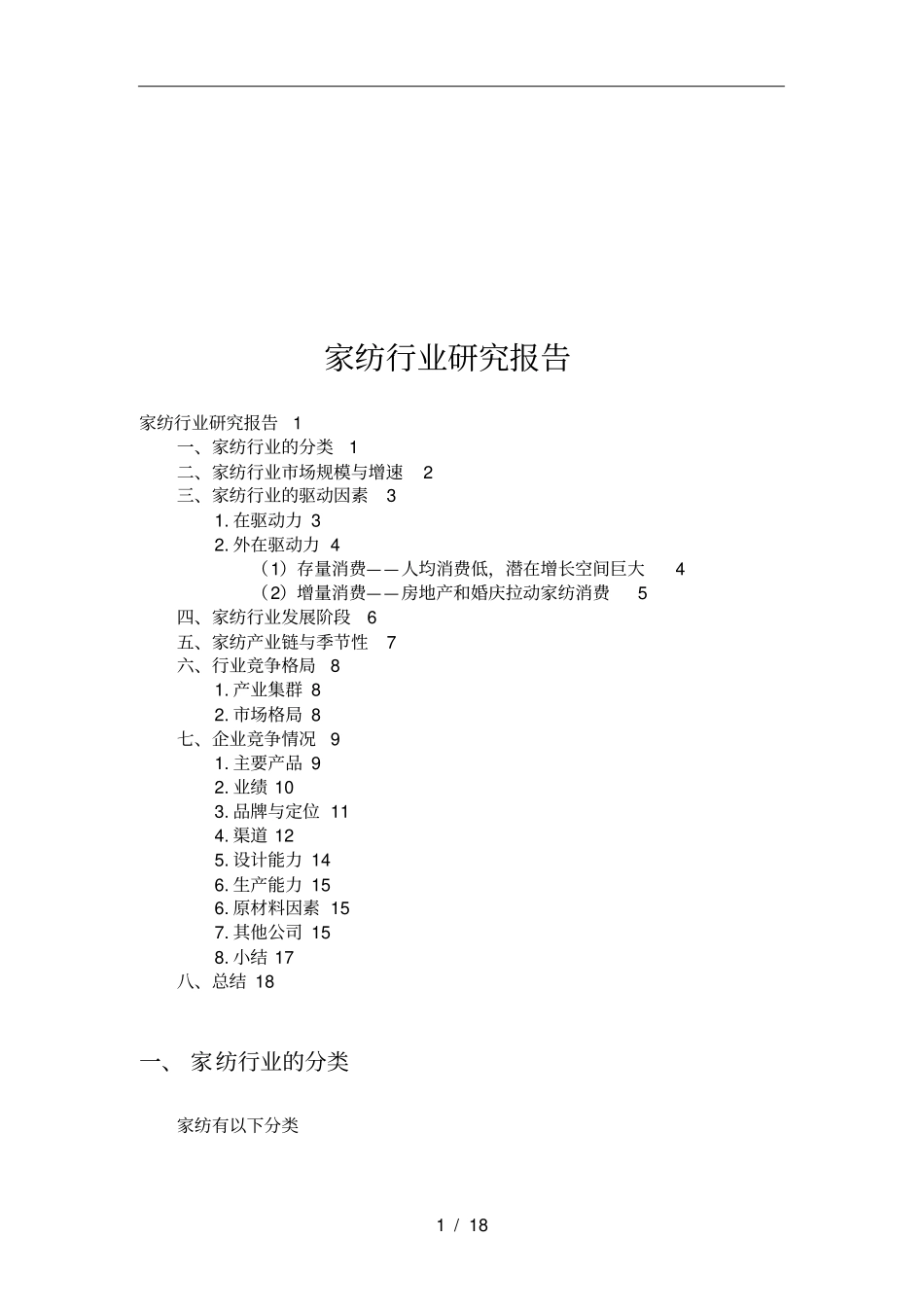

小结 17八、总结 18一、 家纺行业的分类家纺有以下分类2 / 18 对我国消费者床上用品不同产品消费需求进行统计显示,套件类(四 / 六件套)和被芯类是消费需求最多的两大品类,合计占全部床上用品需求的65%

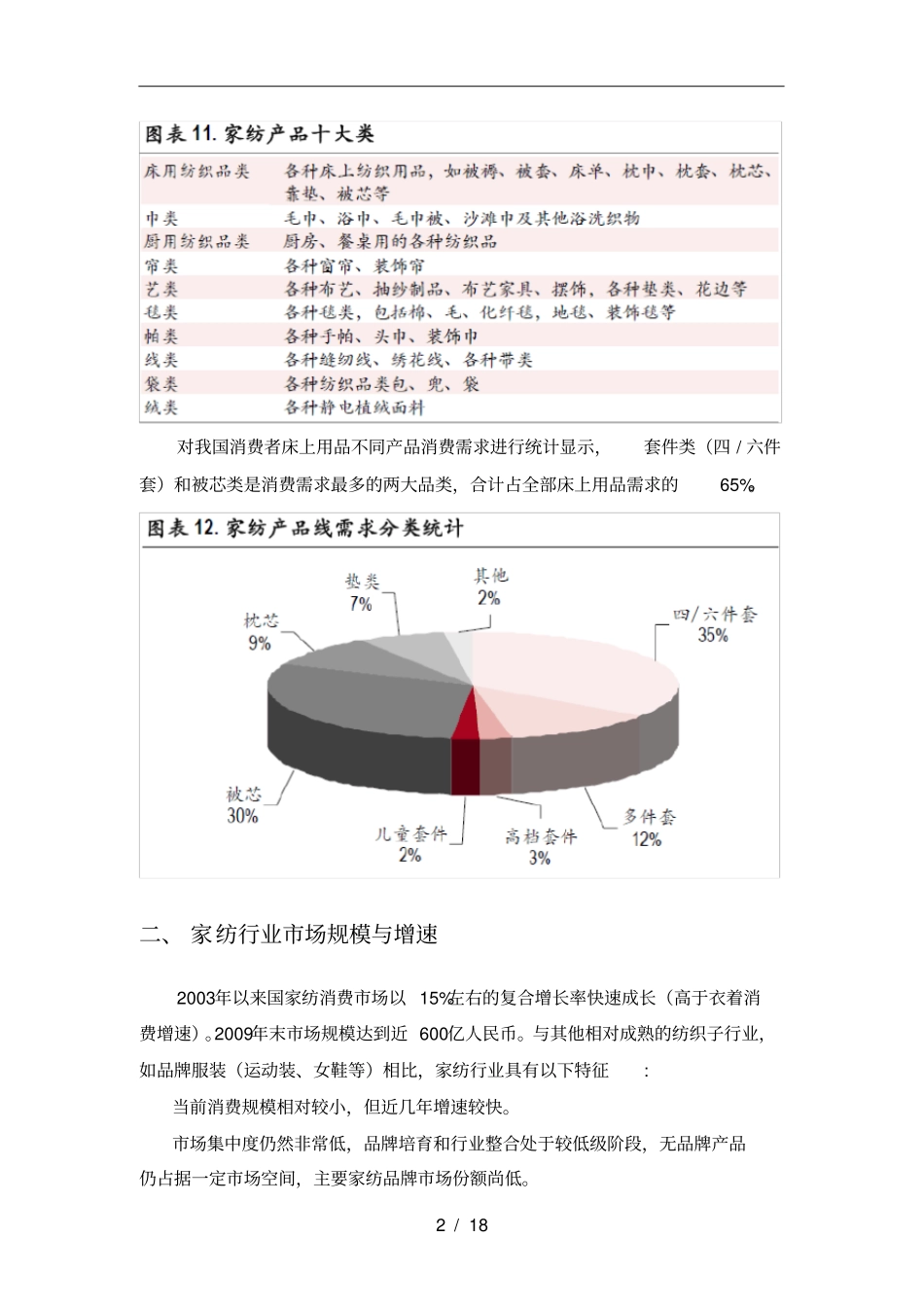

二、 家纺行业市场规模与增速2003年以来国家纺消费市场以 15%左右的复合增长率快速成长(高于衣着消费增速)

2009年末市场规模达到近 600亿人民币

与其他相对成熟的纺织子行业,如品牌服装(运动装、女鞋等)相比,家纺行业具有以下特征: 当前消费规模相对较小,但近几年增速较快

市场集中度仍然非常低,品牌培育和行业整合处于较低级阶段,无品牌产品仍占据一定市场空间,主要家纺品牌市场份额尚低

3 / 18 营销渠道与网络建设需要加强

截至09年底,罗莱、富安娜以与梦洁的门店数量均低于 2000家,远低于国、女装、运动、鞋类等子行业龙头公司,门店建设存在较大提升空间

预计中国家纺行业市场的集中、稳定的品牌格局的形成,还需要一个长期的发展过程

预计家纺用品在国市场未来几年将至少能够保持15%的增长,行业集中度会提高,优势企业将逐步拉开与同行的距离

三、 家纺行业的驱动因素1

在驱动力家纺产品是生活必需品

中国对家纺产品消费习惯较为传统

和衣着相比,床品