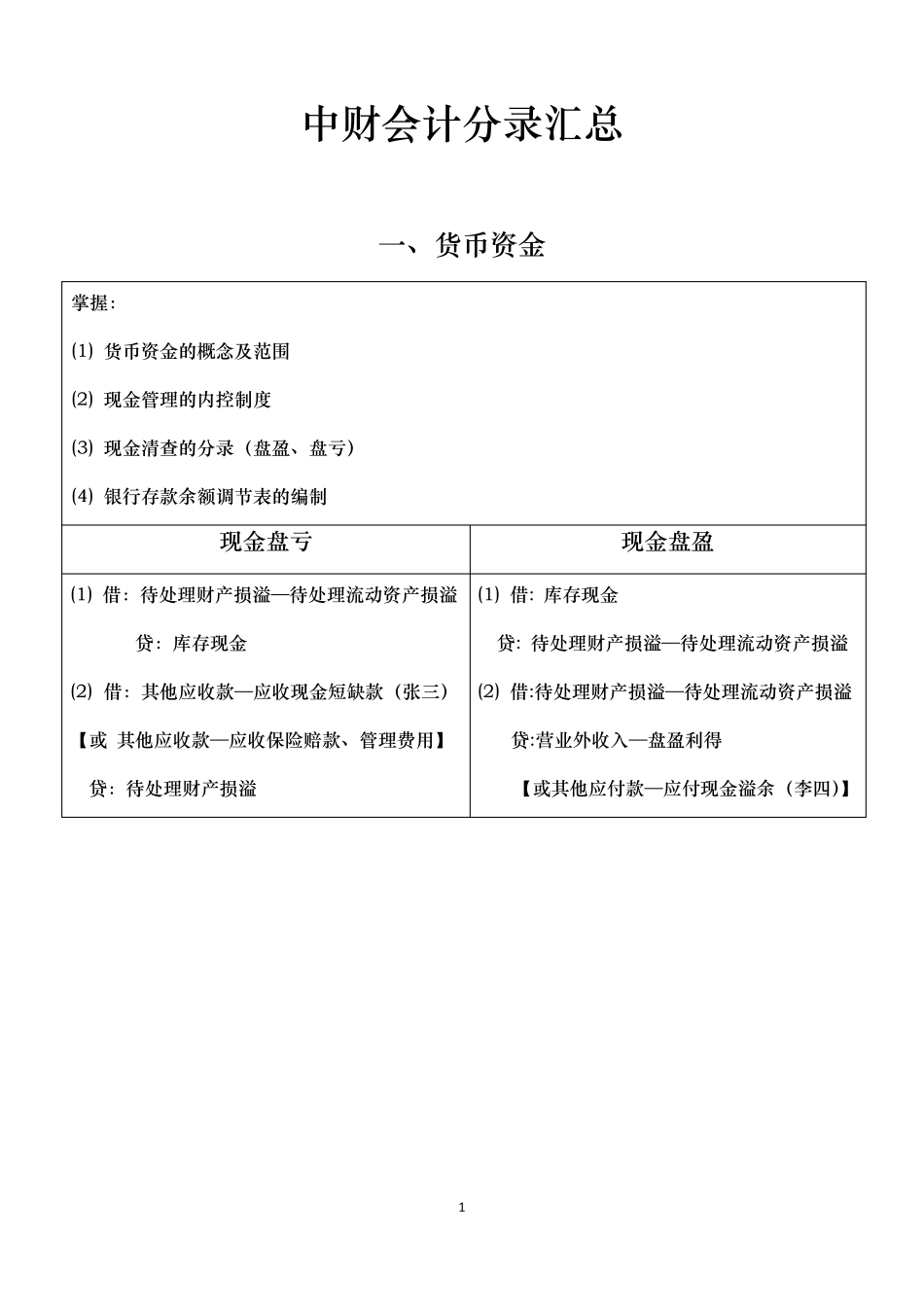

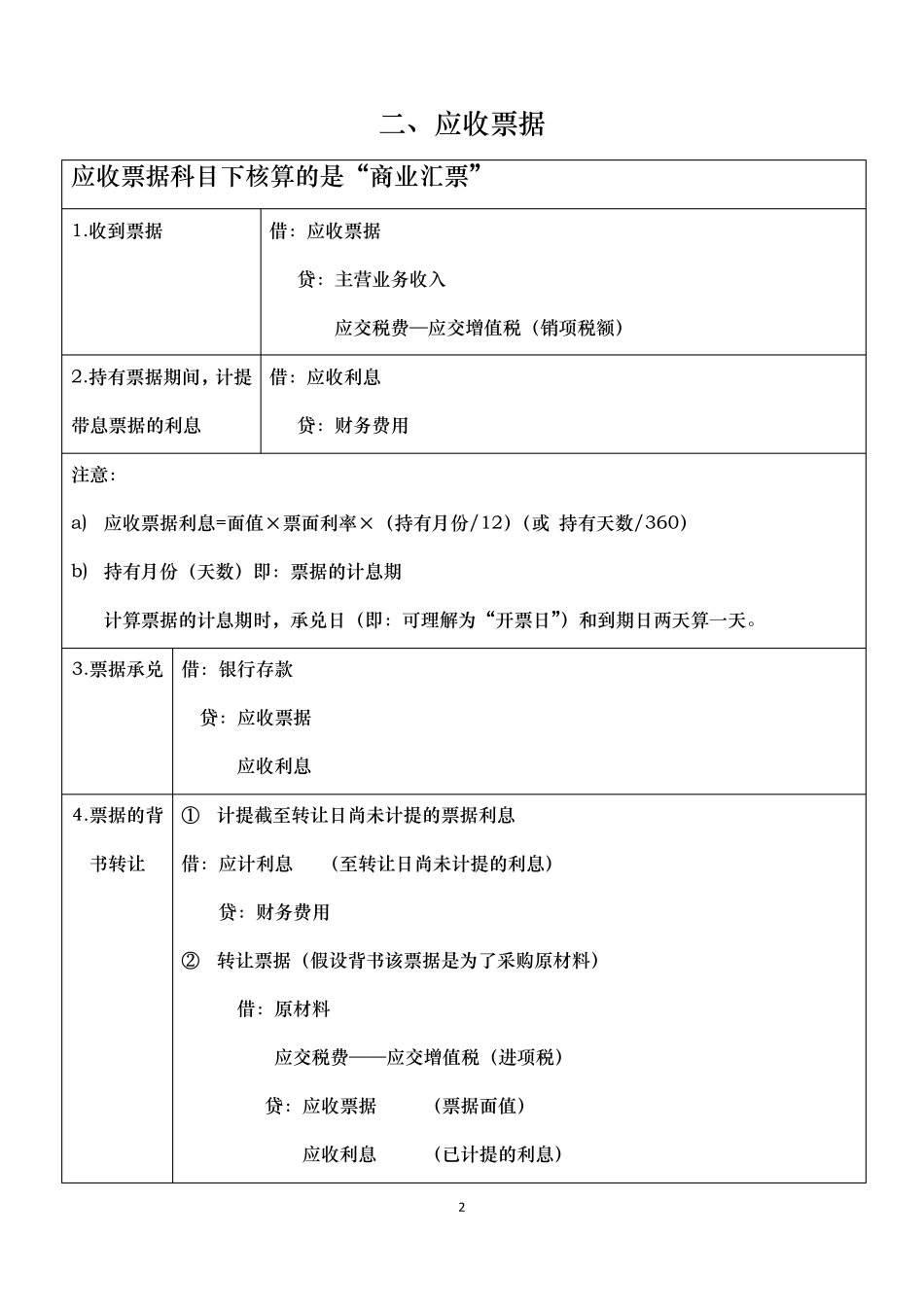

1 中 财 会 计 分 录 汇 总 一 、 货 币 资 金 掌 握 : (1) 货 币 资 金 的 概 念 及 范 围 (2) 现 金 管 理 的 内 控 制 度 (3) 现 金 清 查 的 分 录 ( 盘 盈 、 盘 亏 ) (4) 银 行 存 款 余 额 调 节 表 的 编 制 现 金 盘 亏 现 金 盘 盈 (1) 借 : 待 处 理 财 产 损 溢 — 待 处 理 流 动 资 产 损 溢 贷 : 库 存 现 金 (2) 借 : 其 他 应 收 款 — 应 收 现 金 短 缺 款 ( 张 三 )【 或 其 他 应 收 款 — 应 收 保 险 赔 款 、 管 理 费 用 】 贷 : 待 处 理 财 产 损 溢 (1) 借 : 库 存 现 金 贷 : 待 处 理 财 产 损 溢 — 待 处 理 流 动 资 产 损 溢 (2) 借 :待 处 理 财 产 损 溢 — 待 处 理 流 动 资 产 损 溢 贷 :营 业 外 收 入 — 盘 盈 利 得 【 或 其 他 应 付 款 — 应 付 现 金 溢 余 ( 李 四 )】 2 二 、 应 收 票 据 应 收 票 据 科 目 下 核 算 的 是 “ 商 业 汇 票 ” 1

收 到 票 据 借 : 应 收 票 据 贷 : 主 营 业 务 收 入 应 交 税 费 — 应 交 增 值 税 ( 销 项 税 额 ) 2

持 有 票 据 期 间 , 计 提带 息 票 据 的 利 息 借 : 应 收 利 息 贷 : 财 务 费 用 注 意 : a) 应 收 票 据 利 息 =面 值 × 票 面 利 率 × ( 持 有 月 份 /12)( 或 持 有 天 数 /360) b) 持 有 月 份 ( 天 数 ) 即 : 票 据 的 计 息 期 计 算 票 据 的 计 息 期 时 , 承 兑 日 ( 即 : 可 理 解 为 “ 开 票 日 ”) 和 到