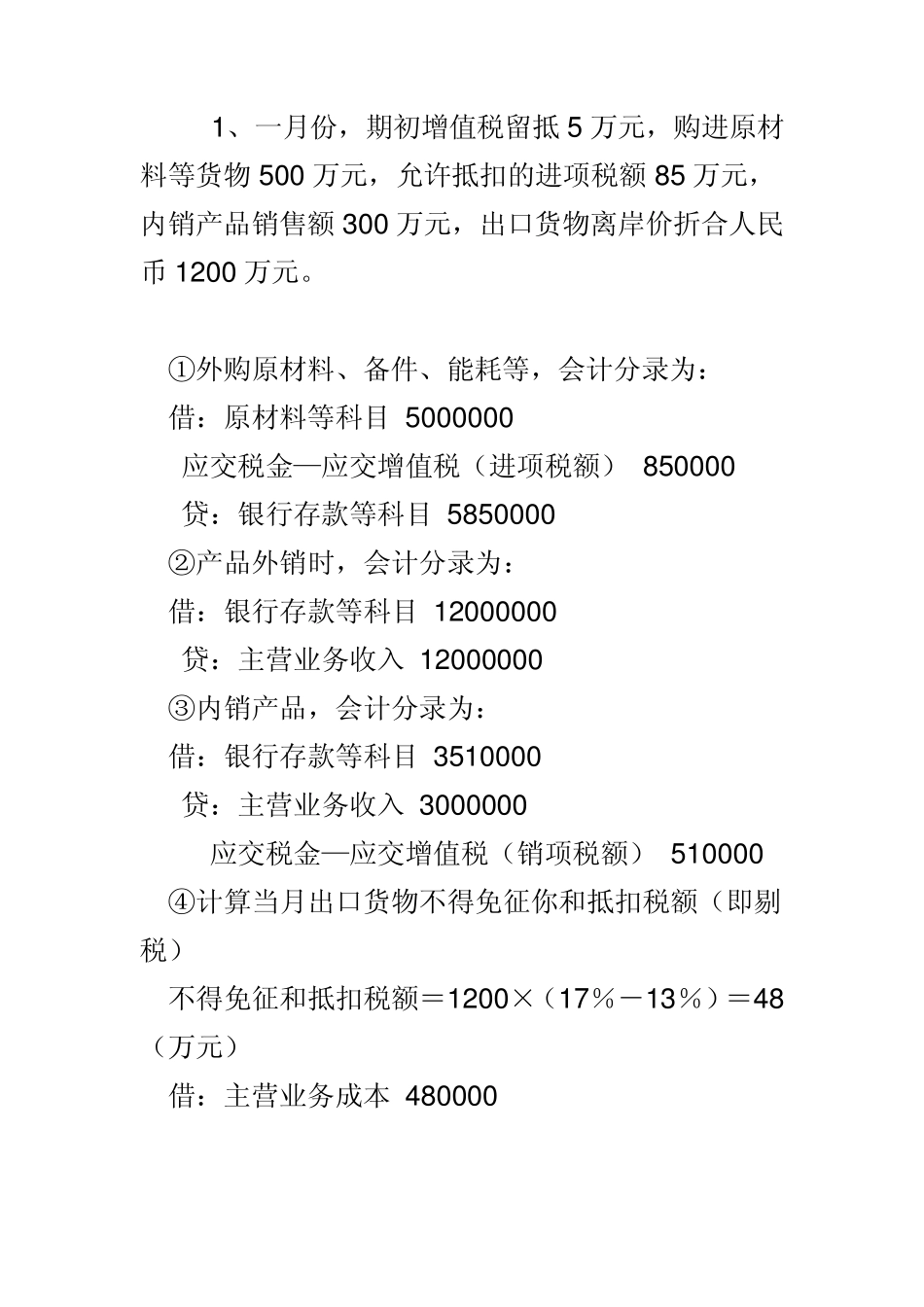

1 、一月份,期初增值税留抵5 万元,购进原材料等货物5 0 0 万元,允许抵扣的进项税额8 5 万元,内销产品销售额3 0 0 万元,出口货物离岸价折合人民币1 2 0 0 万元

①外购原材料、备件、能耗等,会计分录为: 借:原材料等科目 5 0 0 0 0 0 0 应交税金—应交增值税(进项税额) 8 5 0 0 0 0 贷:银行存款等科目 5 8 5 0 0 0 0 ②产品外销时,会计分录为: 借:银行存款等科目 1 2 0 0 0 0 0 0 贷:主营业务收入 1 2 0 0 0 0 0 0 ③内销产品,会计分录为: 借:银行存款等科目 3 5 1 0 0 0 0 贷:主营业务收入 3 0 0 0 0 0 0 应交税金—应交增值税(销项税额) 5 1 0 0 0 0 ④计算当月出口货物不得免征你和抵扣税额(即剔税) 不得免征和抵扣税额=1 2 0 0 ×(1 7 %-1 3 %)=4 8(万元) 借:主营业务成本 4 8 0 0 0 0 贷:应交税金—应交增值税(进项税额转出) 4 8 0 0 0 0 ⑤计算应纳税额 本月应纳税额=5 1 -(8 5 -4 8 )-5 =9 (万元)>0 ,仍应交税

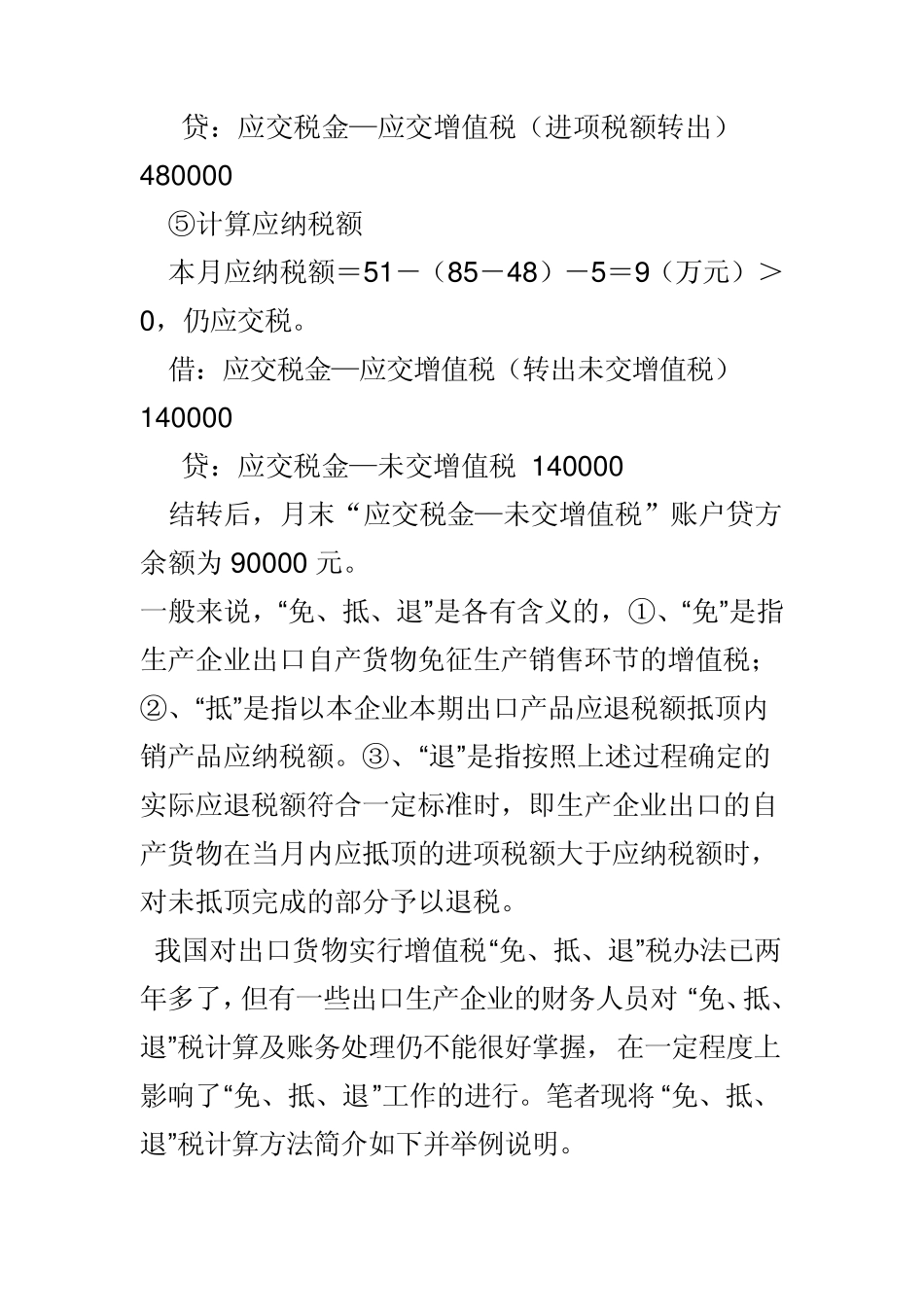

借:应交税金—应交增值税(转出未交增值税) 1 4 0 0 0 0 贷:应交税金—未交增值税 1 4 0 0 0 0 结转后,月末“应交税金—未交增值税”账户贷方余额为 9 0 0 0 0 元

一般来说,“免、抵、退”是各有含义的,①、“免”是指生产企业出口自产货物免征生产销售环节的增值税;②、“抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额

③、“退”是指按照上述过程确定的实际应退税额符合一定标准时,即生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完成的部分予以退税

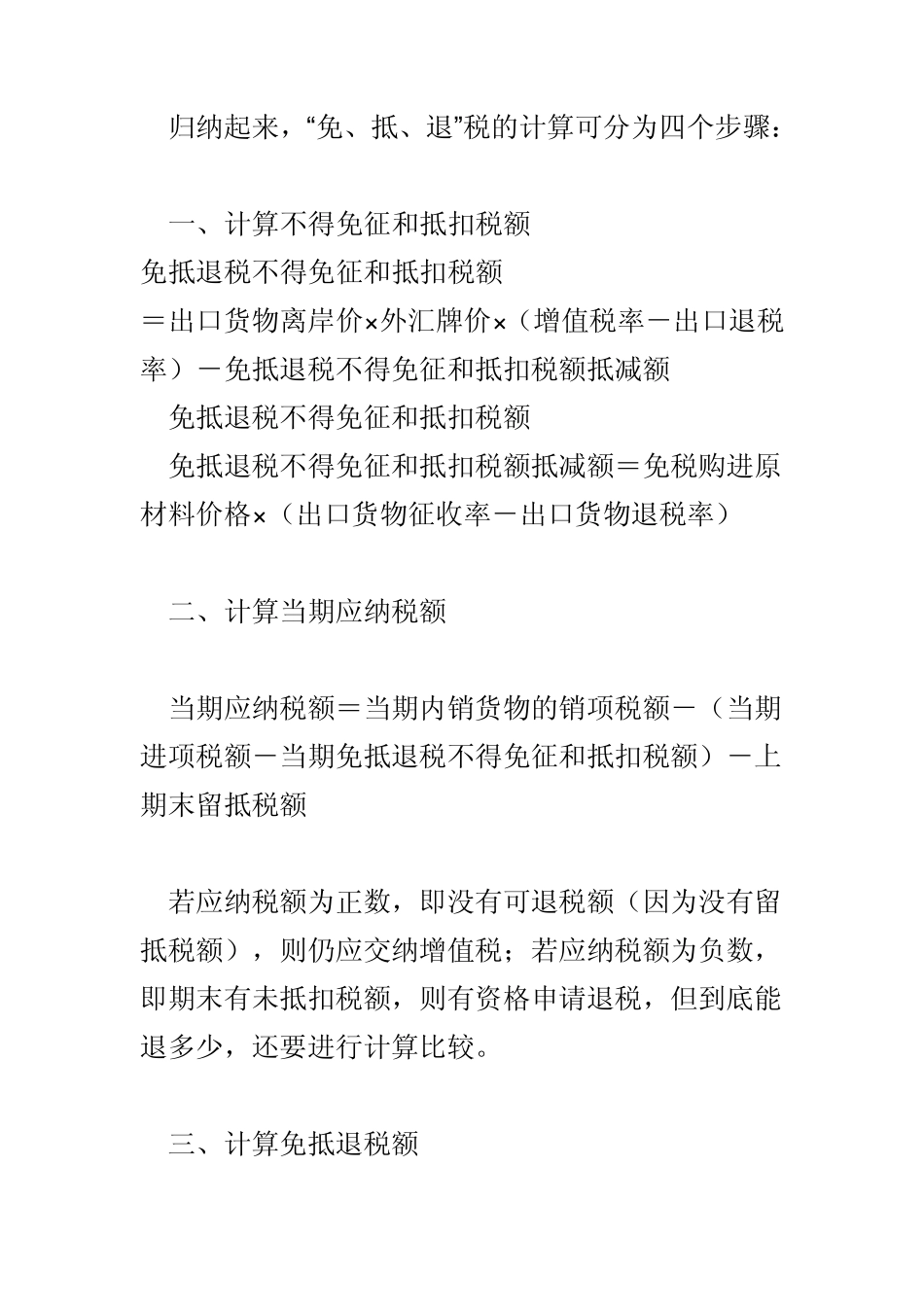

我国对出口货物实行增值税“免、抵、退”税办法已两年多了,但有