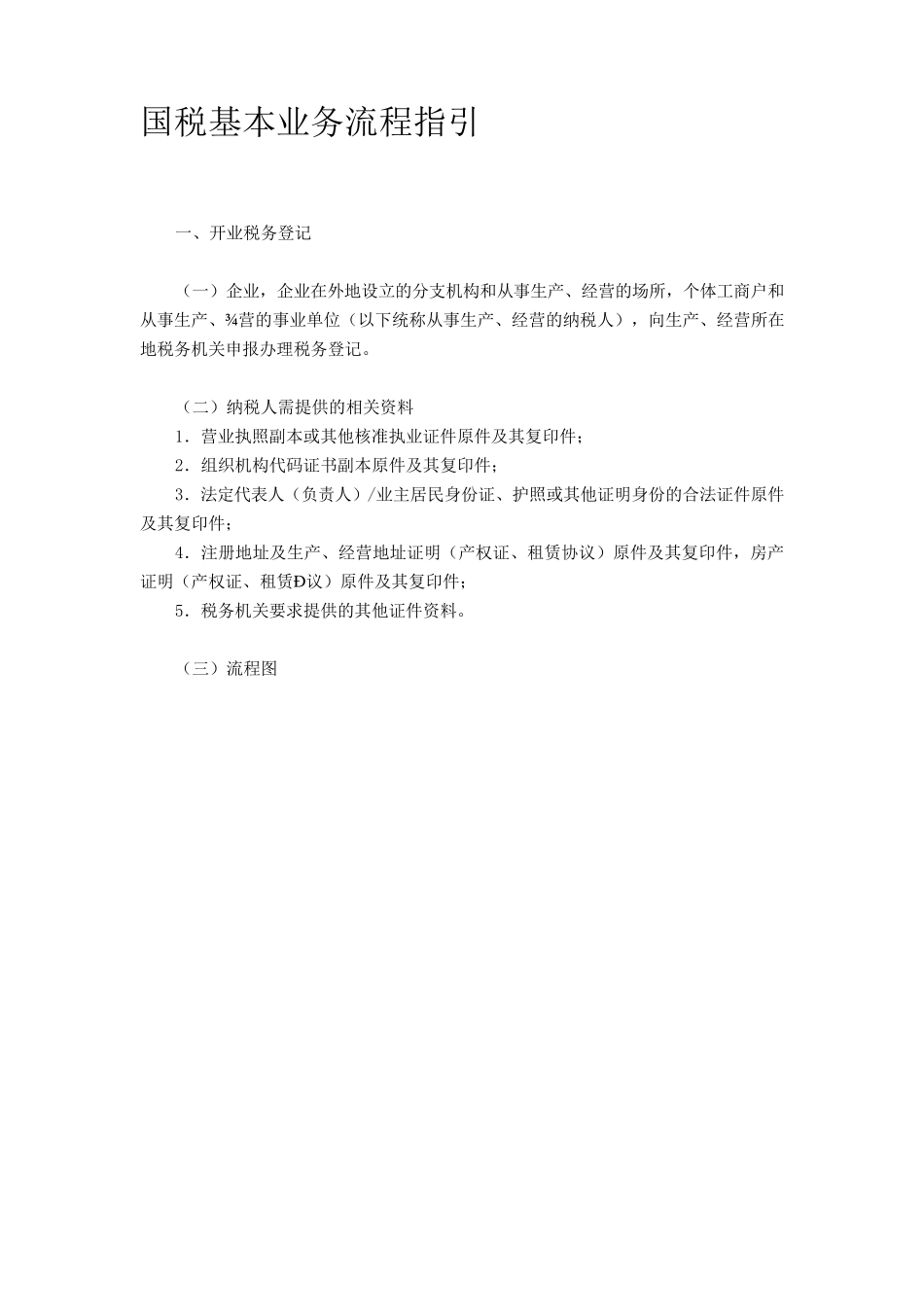

国税基本业务流程指引 一、开业税务登记 (一)企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、¾营的事业单位(以下统称从事生产、经营的纳税人),向生产、经营所在地税务机关申报办理税务登记

(二)纳税人需提供的相关资料 1.营业执照副本或其他核准执业证件原件及其复印件; 2.组织机构代码证书副本原件及其复印件; 3.法定代表人(负责人)/业主居民身份证、护照或其他证明身份的合法证件原件及其复印件; 4.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件,房产证明(产权证、租赁Ð议)原件及其复印件; 5.税务机关要求提供的其他证件资料

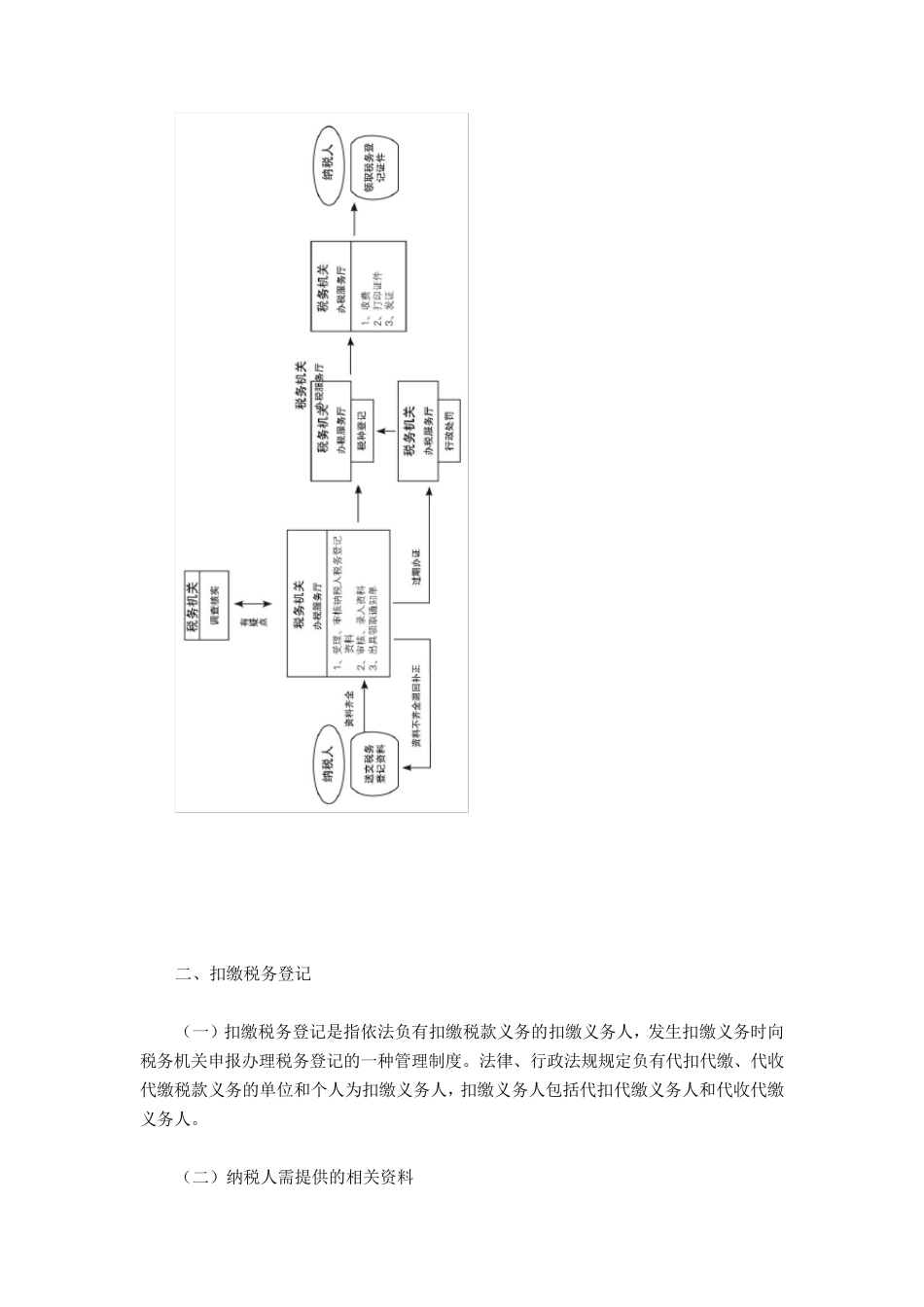

(三)流程图 二、扣缴税务登记 (一)扣缴税务登记是指依法负有扣缴税款义务的扣缴义务人,发生扣缴义务时向税务机关申报办理税务登记的一种管理制度

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人,扣缴义务人包括代扣代缴义务人和代收代缴义务人

(二)纳税人需提供的相关资料 1.《扣缴义务人登记表》; 2.工商营业执照或其他核准执业证件的原件及复印件; 3.有关合同、章程、协议书和其它与扣缴税款有关的证件、资料; 4.组织机构统一代码证书及复印件; 5.法定代表人(负责人)或业主和办税人员的居民身份证、护照或其它证明身份的合法证件及复印件; 6.税务机关要求提供的其他资料

(三)流程图 三、停业申请 (一)实行定期定额征收方式缴纳税款的个体工商户,需要停业或者工商行政管理机关要求其停业的,可以向税务机关申请办理暂停营业和办理涉税事项

(二)纳税人需提供的相关资料 1.《停业登记表》 ; 2.纳税人若有上级主管部门的,提交上级主管部门批准停业的文件; 3.工商行政管理部门及其它相关部门要求停业的,提交工商行政管理部门及其它相关部门的停业文件; 4.主管税务机关原发放的税务登记证件(