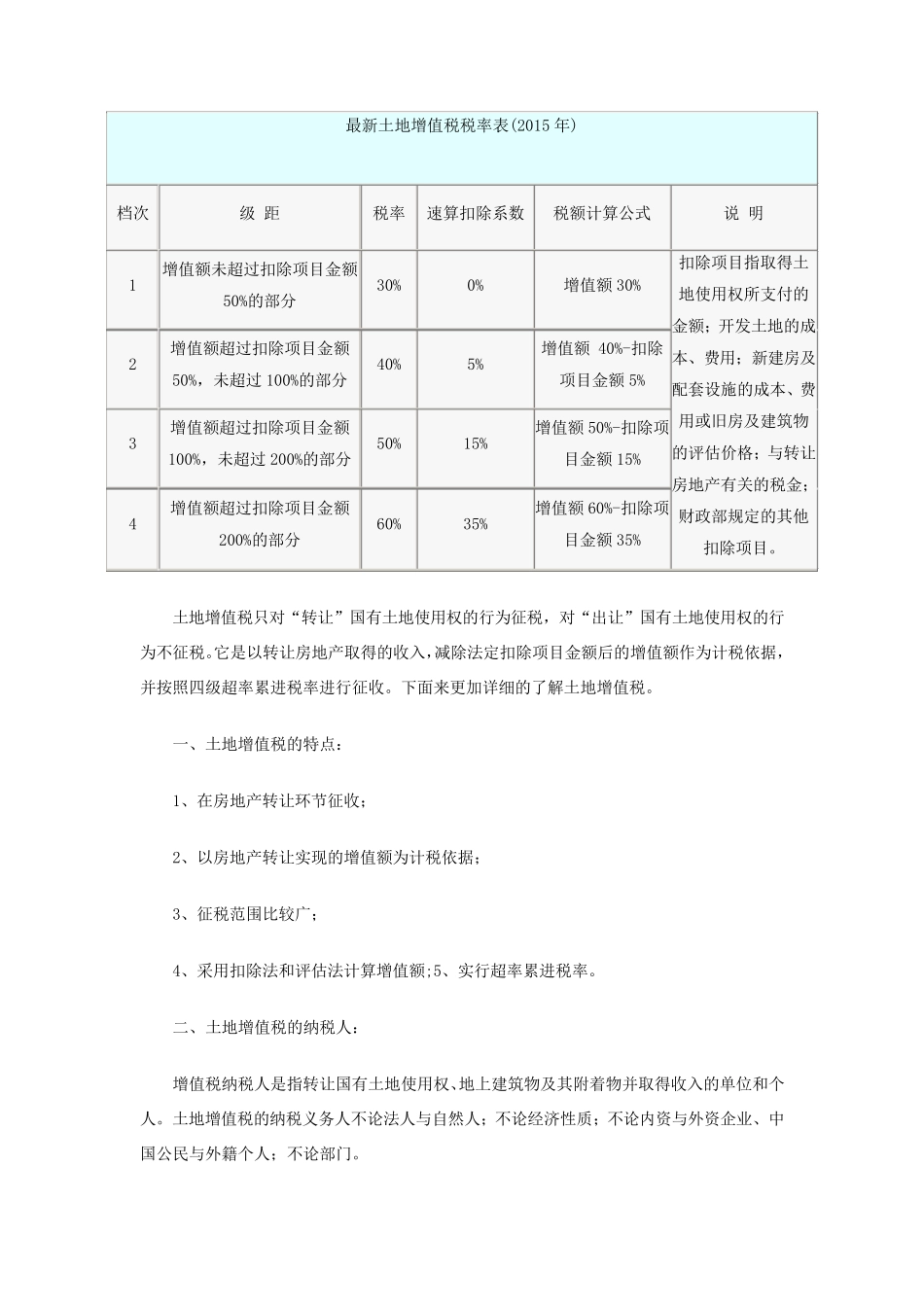

最新土地增值税税率表(2015 年) 档次 级 距 税率 速算扣除系数 税额计算公式 说 明 1 增值额未超过扣除项目金额50%的部分 30% 0% 增值额30% 扣除项目指取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用或旧房及建筑物的评估价格;与转让房地产有关的税金; 财政部规定的其他扣除项目

2 增值额超过扣除项目金额50%,未超过100%的部分 40% 5% 增值额 40%-扣除项目金额5% 3 增值额超过扣除项目金额100%,未超过200%的部分 50% 15% 增值额50%-扣除项目金额15% 4 增值额超过扣除项目金额200%的部分 60% 35% 增值额60%-扣除项目金额35% 土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税

它是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收

下面来更加详细的了解土地增值税

一、土地增值税的特点: 1、在房地产转让环节征收; 2、以房地产转让实现的增值额为计税依据; 3、征税范围比较广; 4、采用扣除法和评估法计算增值额;5、实行超率累进税率

二、土地增值税的纳税人: 增值税纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人

土地增值税的纳税义务人不论法人与自然人;不论经济性质;不论内资与外资企业、中国公民与外籍个人;不论部门

三、计税方法 在计算土地增值税的应纳税额的时候,应当先用纳税人取得的房地产转让收入减除有关各项扣除项目金额,计算得出增值额

再按照增值额超过扣除项目金额的比例,分别确定增值额中各个部分的适用税率,依此计算各部分增值额的应纳土地增值税税额

各部分增值额应纳土地增值税税额之和

应纳税额计算公式: 应纳税额 = ∑ (增值额 × 适用税率) 四、土地增值税