8会计基础第二讲——会计分录的编制会计分录的编制•1

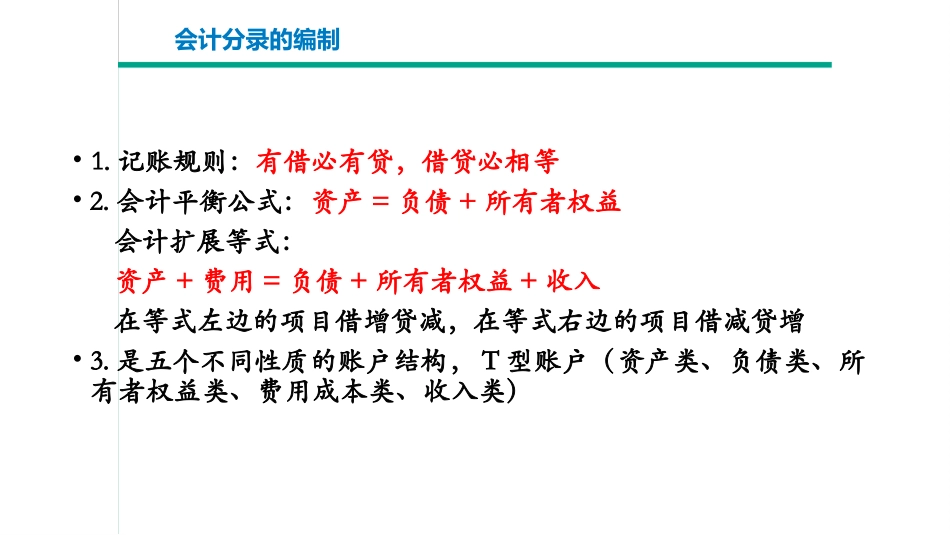

记账规则:有借必有贷,借贷必相等•2

会计平衡公式:资产=负债+所有者权益会计扩展等式:资产+费用=负债+所有者权益+收入在等式左边的项目借增贷减,在等式右边的项目借减贷增•3

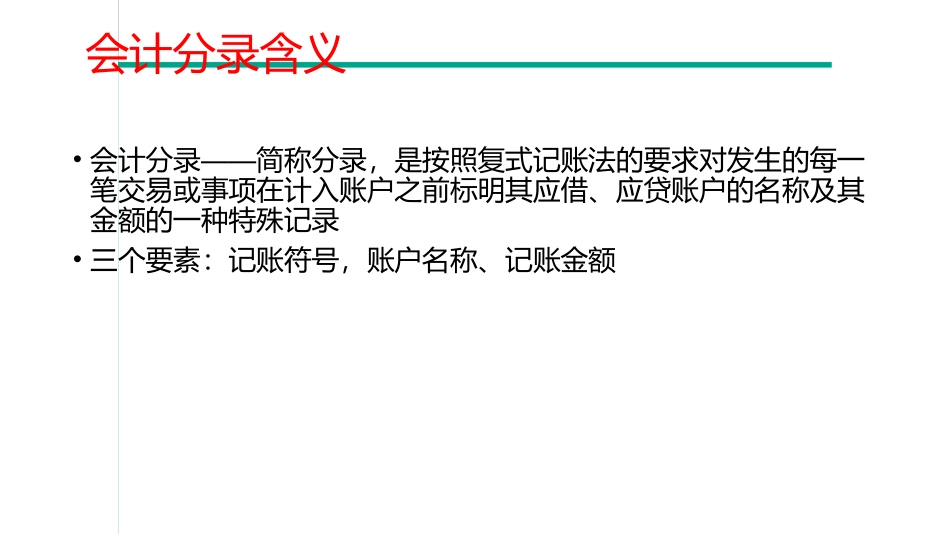

是五个不同性质的账户结构,T型账户(资产类、负债类、所有者权益类、费用成本类、收入类)•会计分录——简称分录,是按照复式记账法的要求对发生的每一笔交易或事项在计入账户之前标明其应借、应贷账户的名称及其金额的一种特殊记录•三个要素:记账符号,账户名称、记账金额会计分录含义步骤一:找出科目一项业务发生后,首先找出这项经济业务涉及的所有会计科目,并且至少两个

用银行存款50000元购买原材料

编制会计分录步骤:编制会计分录步骤一:找出科目步骤二:确认要素将这项经济业务涉及的会计科目,在会计要素中进行确认,是资产、负债、所有者权益、费用成本、收入

资产——资产用银行存款50000元购买原材料

编制会计分录步骤一:找出科目步骤二:确认要素步骤三:辨明增减分析这项经济业务的发生引起该会计要素是增加还是减少

减少借方原材料贷方增加借方银行存款贷方用银行存款50000元购买原材料

编制会计分录步骤一:找出科目步骤二:划对要素步骤三:辨明增减步骤四:金额确定借贷方向确定后,根据记账规则进行检查:分录中借、贷方金额是多少,是否相等,有无错误

借:原材料50000贷:银行存款50000用银行存款50000元购买原材料

编制会计分录1、找出科目“”“”“”该业务涉及原材料、银行存款和应付账款3个科目;2、确认要素三者分别归属资产、资产和负债会计要素;3、辨明增减“”资产原材料增加50000,借记“”资产银行存款减少40000,贷记“”负债应付账款增加10000,贷记4、金额确定借贷方的金额均为50000元

借:原材料50000贷:银行存款40000贷:应付