1 项目成本核算实施办法 从成本核算工作角度规范各相关部门、项目的各项基础管理工作,增强企业创效能力,强化项目核算机制的建立,加强项目成本核算工作力度,结合本公司成本核算工作的实际,特制定本办法

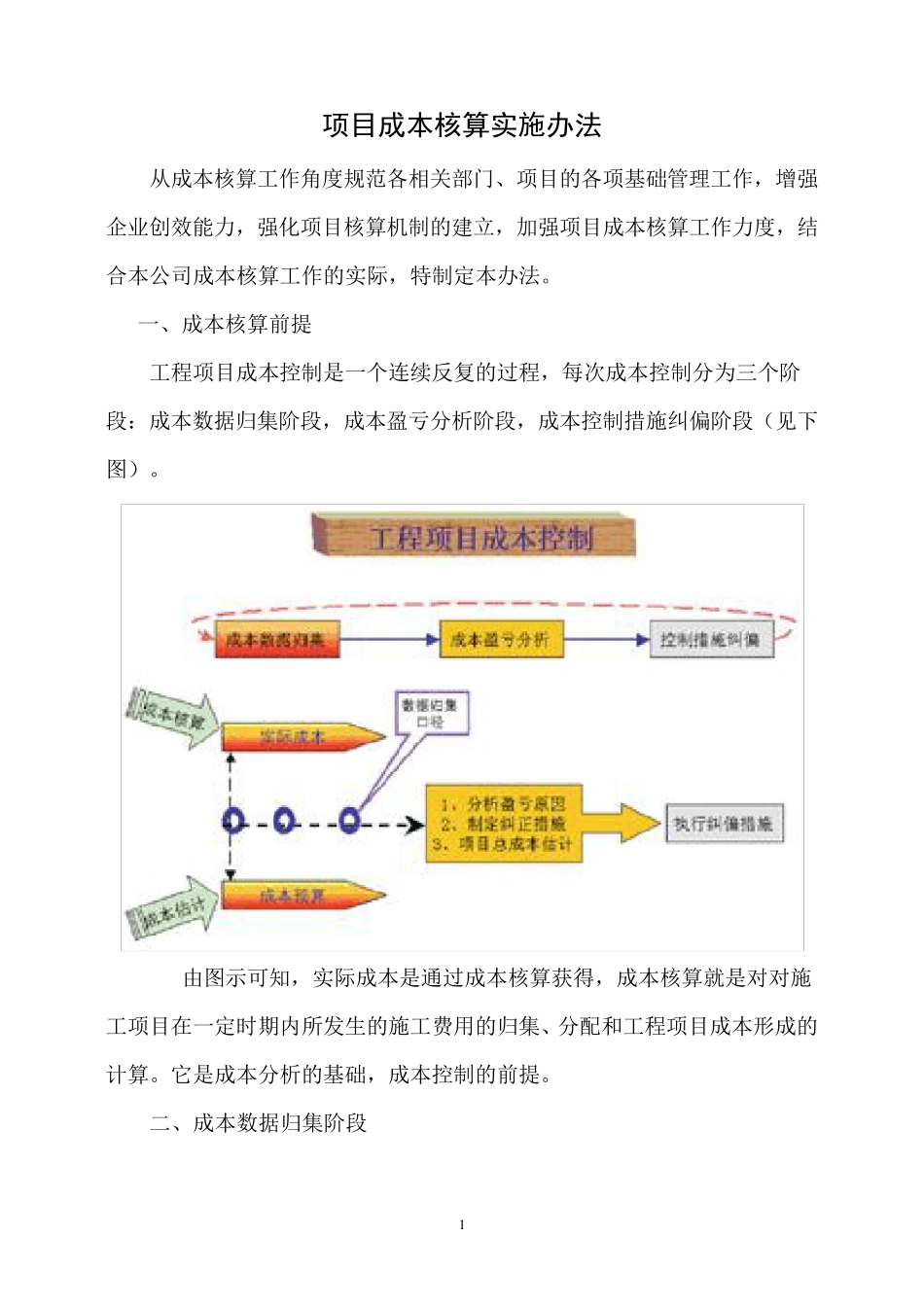

一、成本核算前提 工程项目成本控制是一个连续反复的过程,每次成本控制分为三个阶段:成本数据归集阶段,成本盈亏分析阶段,成本控制措施纠偏阶段(见下图)

由图示可知,实际成本是通过成本核算获得,成本核算就是对对施工项目在一定时期内所发生的施工费用的归集、分配和工程项目成本形成的计算

它是成本分析的基础,成本控制的前提

二、成本数据归集阶段 2 公司项目成本核算执行财务部核算制度,即由财务部具体实施成本控制和进行项目成本核算分析,由公司各部门进行整体合同核算和项目成本监管

1、直接成本 直接成本核算包括:直接材料费、现场采购材料、差旅费、直接人工费、托运费、其他费六项内容

1)、直接材料费:按照出库单据实际列入

2)、现场采购材料:按照出差人员在实际出差期间内产生的现场材料和库房实际开具的出库单为依据,最后按照报销单据实际列入(报销单据必须是所有人员签字完毕)

3)、差旅费:按照出差人员在出差期间产生的住宿费、车费、及过路过桥费为依据,最后按照报销单据实际列入(报销单据必须是所有人员签字完毕)

4)、直接人工费:按照所在项目外出招聘的临时人员为依据,最后按照报销单据实际列入(报销单据必须是所有人员签字完毕) 5)、托运费:按照出差人员在出差期间产生的托运费和公司发货人员产生的托运费为依据,最后按照报销单据实际列入(报销单据必须是所有人员签字完毕)

6)、其他:按照出差人员在出差期间产生的和上述 5 项无直接关联的为依据,如:取款手续费等,最后按照报销单据实际列入(报销单据必须是所有人员签字完毕)

2、间接费用 3 是指不能直接计入项目成本的费用

它是核算企业为生产产品