消极策略和积极策略在短期和长期对于投资者收益的影响 一、基本概念 根据对市场有效性认识的不同,投资策略可分为积极策略和消极策略

积极投资策略指投资人通过主观行为,判断做出投资管理的策略行为,具体是指通过一定的调查分析,找出证券价格出现的错误定价以期战胜市场获取超额利益的一种投资策略

积极投资策略不受资产定价模型约束的投资方式,投资者积极寻找市场中的套利机会,适时根据自己的判断进行资产组合调整以求收益最大化

消极投资策略是从资本资产定价模型(CAPM 模型)中推导出来的投资策略,即每个投资者都采取“市场投资组合”(一种均衡情况下的最优风险资产投资组合)和“无风险资产”两者来搭配的投资组合,获得市场平均收益

投资人长期的持有某个投资产品,基本不进行开发管理或调查,研究成本很低

根据市场有效性理论,如果市场是有效的,则所有资产的公开信息可以瞬间反映在价格上,积极投资策略中是没有必要的,基金经理寻找被 低估 的资产浪 费时间和精 力 ,因 而 选 择 消极投资策略,建 立 充 分分散 的投资组合进行投资,获取市场平均收益,比 如购 买 指数 资金

而 根据CAPM 的理论,积极投资策略在短期来看 可能 会获得超额收益,但 从长期来看 ,积极投资策略和消极投资策略的结 果没有太 大差 别

二 、初 步 结 论 我 认为在我 国 投资也 是跟 资本定价模型一样 ,在短期来看 ,积极投资策略可以获得超额收益,收益率 比 消极投资策略者要高 ,但 在长期来看 消极策略和积极策略收益率 差 不多

三 、实 证分析 目 前 的基金绩 效评 价方法 主要有四 类 : 一是收益和风险评 价法

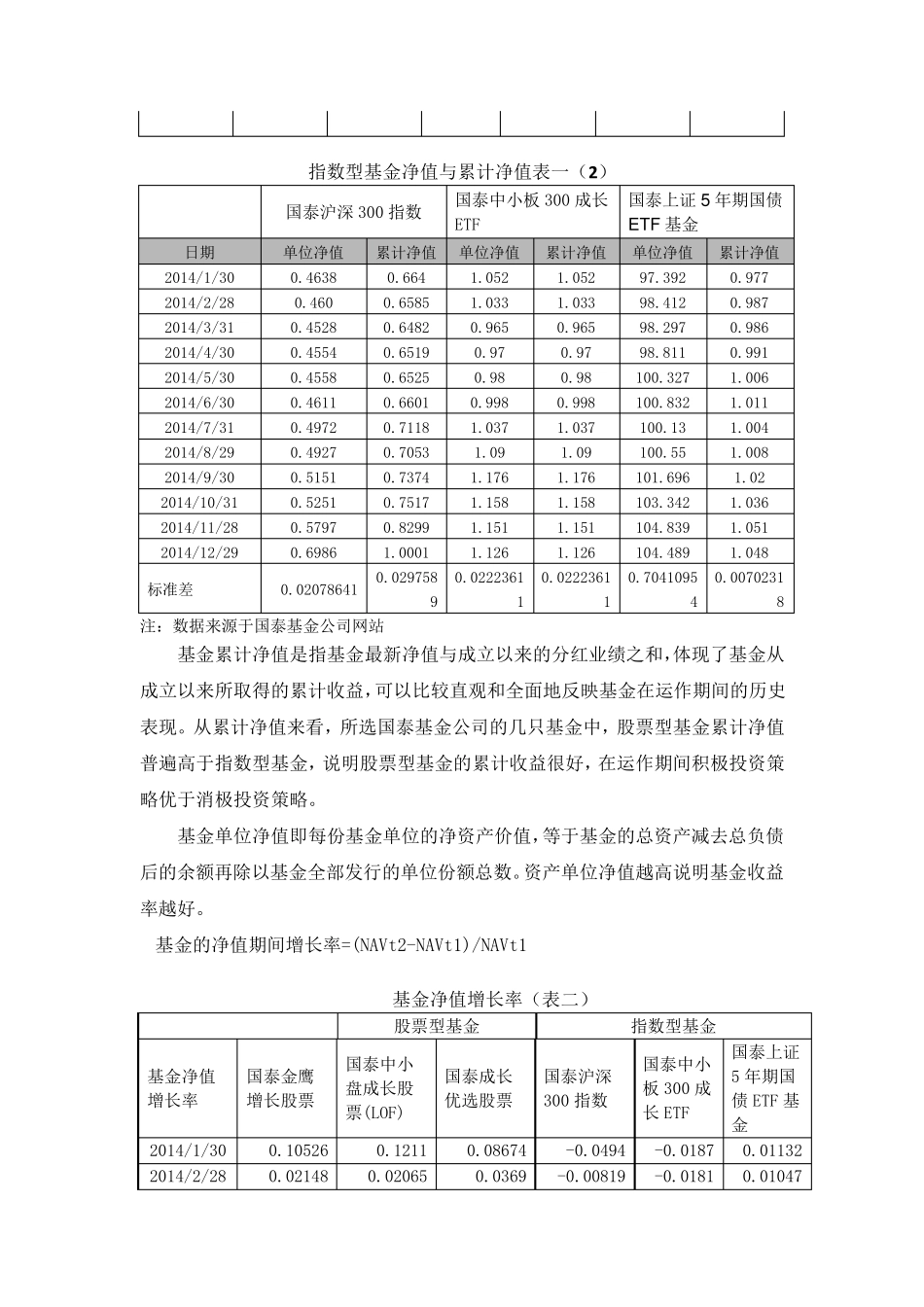

衡量 收益的指标 采用 单 位 净 资产、收益率 、单 位 净 资产费 用 率 等 ;衡量 风险的指标 有标 准 差 、半 标 准 差 、贝 塔 系 数 、风险价值 (VaR)等