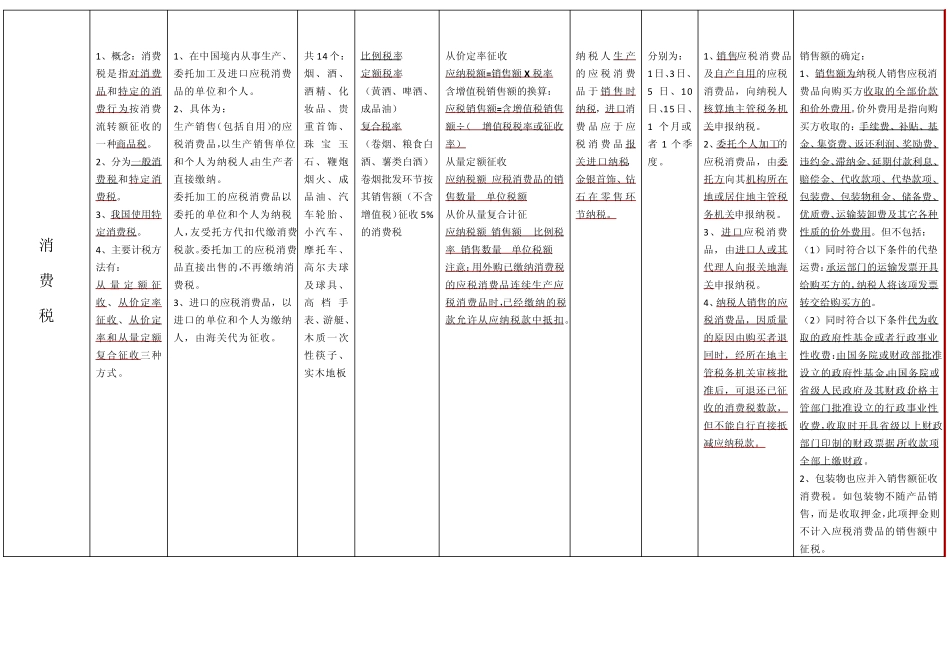

主要税种对比表 分录 税种 概念/分类 纳税人 税目 税率 应纳税额 纳税义务 发生时间 纳税期限 纳税地点 其它 增 值 税 1、概念:对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的企业和个人,就其货物销售或提供劳务的增值额和货物进口金额为计税依据而课征的一种流转税

2、分为:产型增值税、收入型增值税、消费型增值税

3、我国于 2009年 1 月 1 日起实行消费型增值税

4、增值税是一种流转税、价外税 1、在中国境内销售货物(销售不动产除外)或者提供加工、修理修配劳务,以及进口货物的单位和个人,均为增值税纳税人

2、按经营规模的大小分为:一般纳税人和小规模纳税人

3、小规模纳税人定义:规模较小、年销售额在规定标准以下、会计核算不健全、不能按规定报送有关税务资料的

由主管税务机关依照税法规定的标准认定

4、小规模纳税人认定标准:从事货物生产或 提供应税劳务的纳税人(生产型单位)年应税销售额在50 万元以下的

从事货物生产或 提供应税劳务为主

销售额占年应税销售额的比重在50%以上

上述规定以外的纳税人,年应税销售额在80 万元以下的

年应税销售额超过小规模纳税额的个人、非企业单位、不经常发生应税行为的企业

1、基本税率:17%

适用于销售一般的货物、提供加工、修理修配劳务

2、低税率:13%

(民生类) 3、零税率

出口货物为零税率,但国务院另有规定的除外

4、征收率 3%,小规模纳税人的征 收 率 一 律为3% 一般纳税人应纳税额:当期应纳增值税税额=当期销项税额—当期进项税额 当期应纳增值税税额=当期销售额 X 增值税税额—当期进项税额 销项税额=销售额 X 税率 不含税销售额=含税销售额÷(1+税率) 销 售 货 物 或者 提 供 应 税劳务,其纳税义 务 发 生 的时 间 为 收 讫销 售 款 或 者取 得 索 取 销售 款 凭