下载后可任意编辑第六单元 上市公司重大资产重组【解释】2024 年 “借壳上市”重大调整

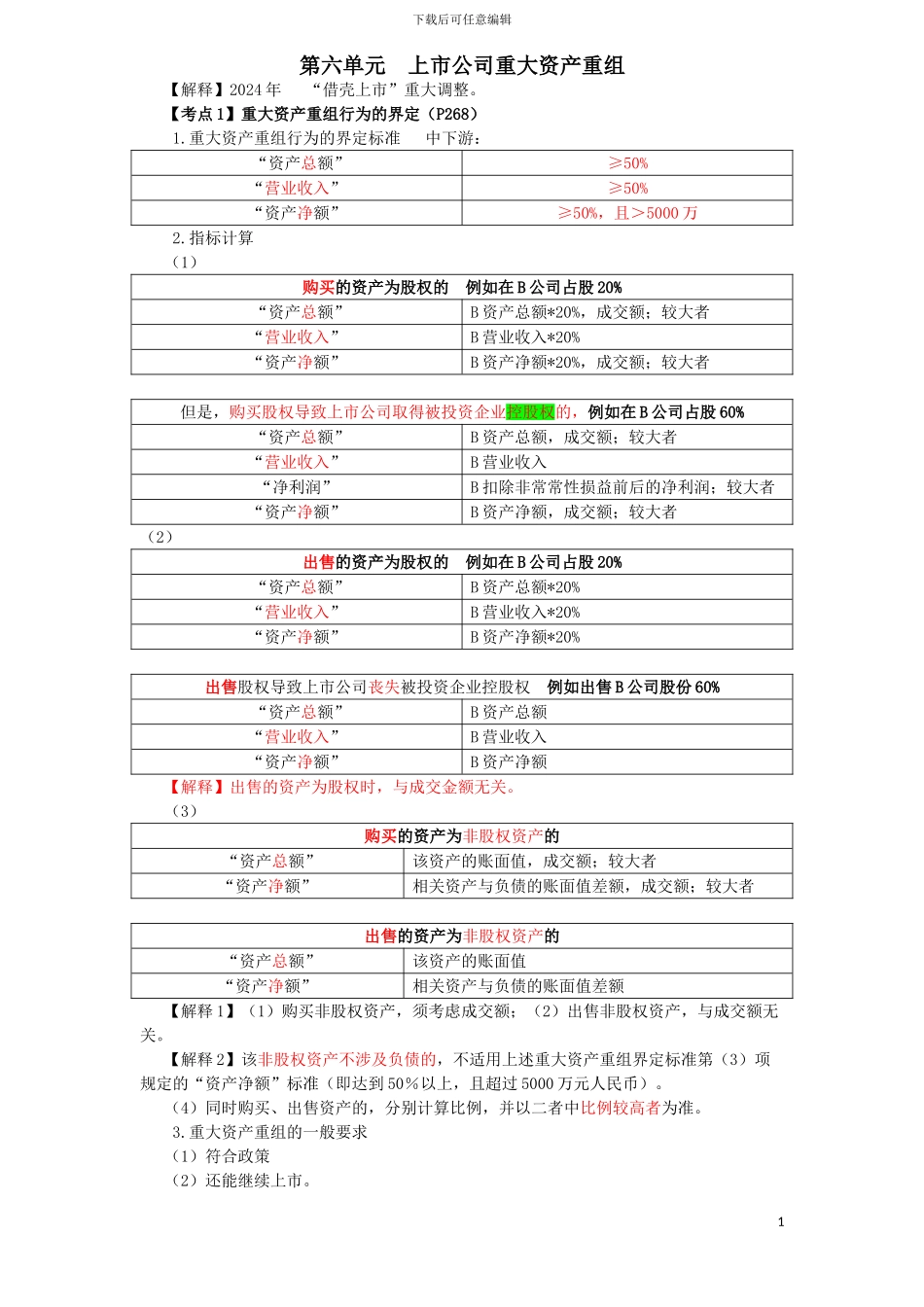

【考点 1】重大资产重组行为的界定(P268)1

重大资产重组行为的界定标准 中下游: “资产总额”≥50%“营业收入”≥50%“资产净额”≥50%,且>5000 万2

指标计算(1)购买的资产为股权的 例如在 B 公司占股 20% “资产总额”B 资产总额*20%,成交额;较大者“营业收入”B 营业收入*20%“资产净额”B 资产净额*20%,成交额;较大者但是,购买股权导致上市公司取得被投资企业控股权的,例如在 B 公司占股 60% “资产总额”B 资产总额,成交额;较大者“营业收入”B 营业收入“净利润”B 扣除非常常性损益前后的净利润;较大者“资产净额”B 资产净额,成交额;较大者(2)出售的资产为股权的 例如在 B 公司占股 20% “资产总额”B 资产总额*20%“营业收入”B 营业收入*20%“资产净额”B 资产净额*20%出售股权导致上市公司丧失被投资企业控股权 例如出售 B 公司股份 60% “资产总额”B 资产总额“营业收入”B 营业收入“资产净额”B 资产净额【解释】出售的资产为股权时,与成交金额无关

(3)购买的资产为非股权资产的 “资产总额”该资产的账面值,成交额;较大者“资产净额”相关资产与负债的账面值差额,成交额;较大者出售的资产为非股权资产的 “资产总额”该资产的账面值“资产净额”相关资产与负债的账面值差额【解释 1】(1)购买非股权资产,须考虑成交额;(2)出售非股权资产,与成交额无关

【解释 2】该非股权资产不涉及负债的,不适用上述重大资产重组界定标准第(3)项规定的“资产净额”标准(即达到 50%以上,且超过 5000 万元人民币)

(4)同时购买、出售资产的,分别计算比例,并以二者中比例较高者为准

重大资产重组的一般要求(1)符合政策(2)还