海淀国税局2005年企业所得税汇算清缴培训材料(本材料仅适用于海淀国税局所管辖的内资企业)明确法律责任、规范纳税程序、做好纳税服务,提...

两税合并与企业所得税武汉大学税法研究中心熊伟一、企业所得税的由来•1950年政务院公布《工商业税暂行条例》包括营业税和所得税两部分,规...

北京市海淀区国家税务局2004年度内资企业所得税汇算清缴辅导(培训资料)北京市海淀区国家税务局所得税管理科二○○四年十二月2004年企业所得...

第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共15页浅议企业所得税管理新的《企业所得税法》及实施条例...

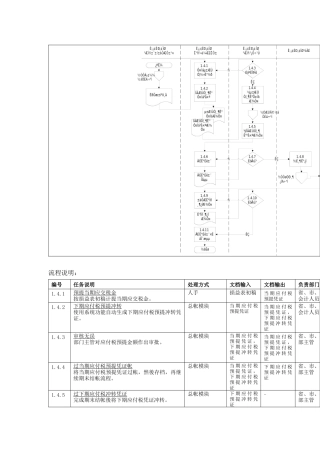

流程说明:编号任务说明处理方式文档输入文档输出负责部门1.4.1预提当期应交税金按损益表初稿计提当期应交税金。人手损益表初稿当期应付税...

北京市海淀区国家税务局2003年度企业所得税汇算清缴辅导尊敬的纳税人:根据《北京市国家税务局企业所得税汇算清缴工作规程》(京国税发[200...

1企业所得税基础知识1.纳税义务人实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面控制和管理的机构。机构、场所指...

企业所得税概况《中华人民共和国企业所得税暂行条例》是1993年12月13日由国务院颁布,从1994年1月1日起施行。它是以中国境内内资企业所得税...

企业所得税学习材料第一章企业所得税概述第一节征税对象和纳税人一、征税对象的范围(一)生产经营所得。(二)其他所得(这是《企业所得税...

企业所得税业务知识试题友情提醒:考试时间150分钟。试卷中涉及税收政策截止2011年6月30日。所有计算结果保留两位小数。总分统计人复核人一...

企业所得税培训讲义第一节收入总额的确定一、收入总额构成具体而言,纳税人的收入总额包括:1、生产、经营收入,是指纳税人从事主营业务活...

企业所得税培训讲义第一节收入总额的确定一、收入总额构成具体而言,纳税人的收入总额包括:1、生产、经营收入,是指纳税人从事主营业务活...

第1页共21页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共21页江苏省国家税务局企业所得税税收优惠管理办法(试行...

海淀国税局2005年企业所得税汇算清缴培训材料(本材料仅适用于海淀国税局所管辖的内资企业)明确法律责任、规范纳税程序、做好纳税服务,提...

海淀国税局2005年企业所得税汇算清缴培训材料(本材料仅适用于海淀国税局所管辖的内资企业)明确法律责任、规范纳税程序、做好纳税服务,提...

海淀国税局2005年企业所得税汇算清缴培训材料(本材料仅适用于海淀国税局所管辖的内资企业)明确法律责任、规范纳税程序、做好纳税服务,提...

企业所得税培训讲义第一节收入总额的确定一、收入总额构成具体而言,纳税人的收入总额包括:1、生产、经营收入,是指纳税人从事主营业务活...

企业所得税培训讲义一、有关企业所得税法出台情况简介1991年4月第七届全国人民代表大会通过了《中华人民共和国外商投资企业和外国企业所得...

第七章企业所得税检查方法本章主要介绍企业所得税的一般规定、收入总额、扣除项目、资产税务处理、税收优惠及应纳税额的政策依据、常见涉税...

企业所得税汇算培训讲义企业所得税汇算培训讲义•第一讲综述•第二讲收入的差异•第三讲扣除项目的差异•第四讲其他特别事项第一讲综述企业...