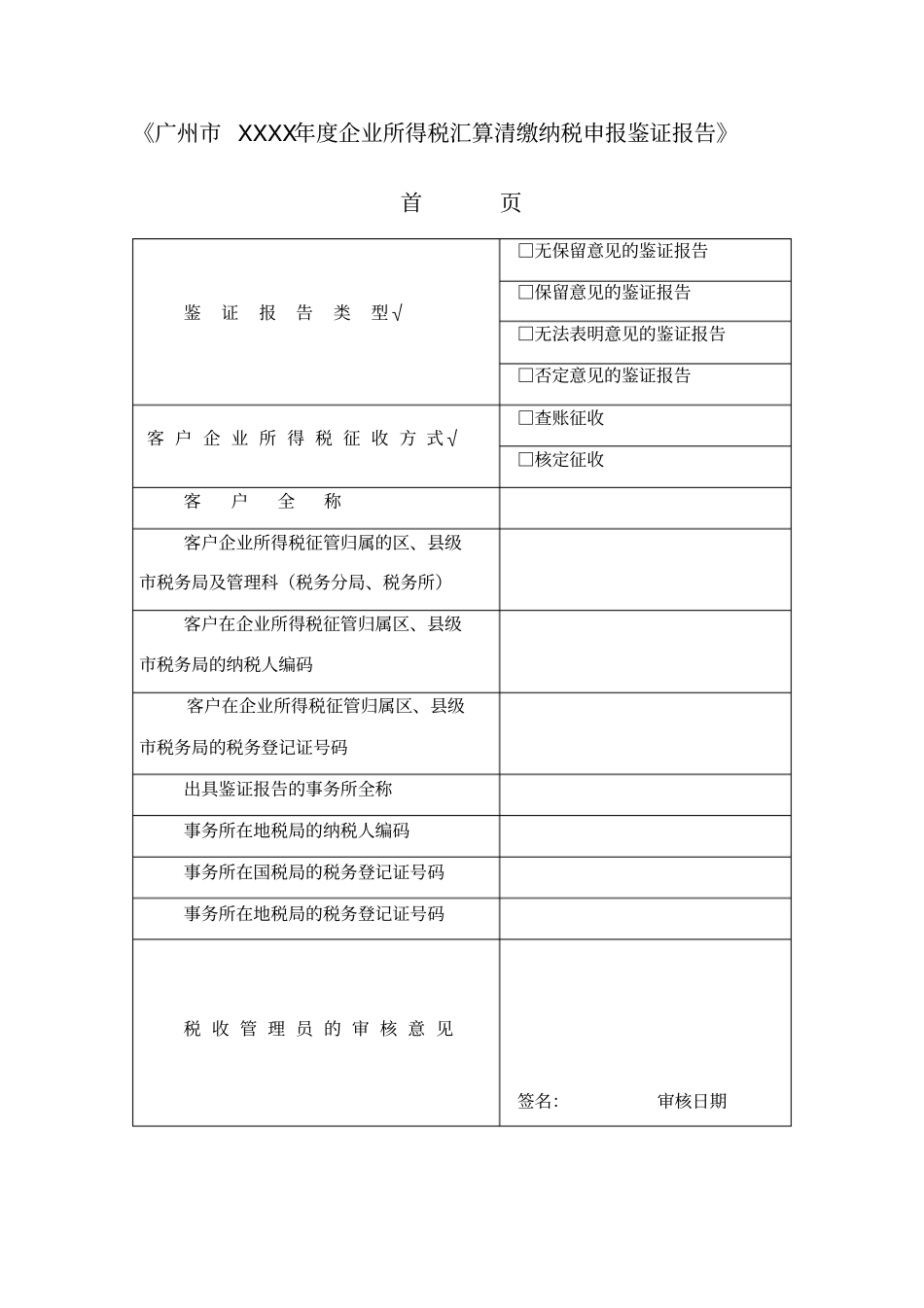

《广州市 XXXX年度企业所得税汇算清缴纳税申报鉴证报告》首页鉴证报告类型√□无保留意见的鉴证报告□保留意见的鉴证报告□无法表明意见的鉴证报告□否定意见的鉴证报告客 户 企 业 所 得 税 征 收 方 式√□查账征收□核定征收客户全称客户企业所得税征管归属的区、县级市税务局及管理科(税务分局、税务所)客户在企业所得税征管归属区、县级市税务局的纳税人编码客户在企业所得税征管归属区、县级市税务局的税务登记证号码出具鉴证报告的事务所全称事务所在地税局的纳税人编码事务所在国税局的税务登记证号码事务所在地税局的税务登记证号码税 收 管 理 员 的 审 核 意 见签名:审核日期广州市 XXXX年度企业所得税汇算清缴纳税申报鉴证报告(适用于查账征收的单位)报告文号:备案号:XXXX :我们接受委托[ 涉 税 鉴 证 业务 约 定书 编 号 : XXXX],对贵单位税款所属期间XXXX年 XX 月 XX日至 XXXX年 XX 月 XX日的企业所得税的纳税情况进行鉴证,并出具鉴证报告

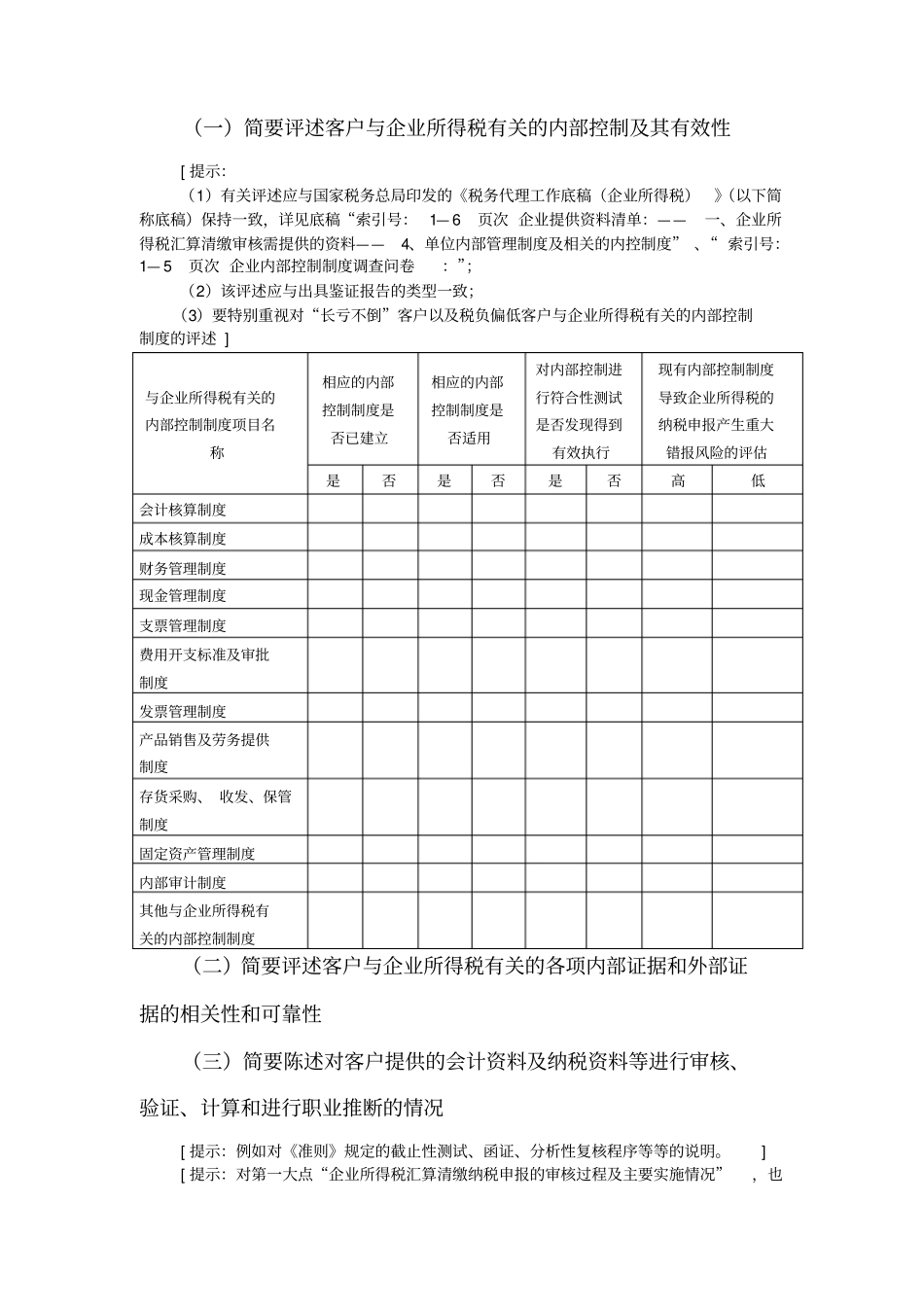

贵单位的责任是, 设计、实施和维护相关的内部控制制度,保证会计资料、纳税资料的真实、准确、合法和完整,以确保贵单位编制的企业所得税纳税申报表符合《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》以及其他税收法律、法规、规范的要求,并如实纳税申报

我们的责任是,本着独立、客观、公正的原则,按照《注册税务师管理暂行办法》(国家税务总局第14 号令)、《国家税务总局关于印发注册税务师执业基本准则的通知》 (国税发 [2009]149 号)、《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》(国税发〔 2007〕10 号)和其他有关规定, 对申报表反映的纳税信息的真实性、准确性、完整性和合法性实施鉴证,并发表鉴证意见

一、企业所得税汇算清缴纳税申报的审核过程及主要实施情况:(主要披露以下内容)(一)