市盈率计算误区之一 市盈率是评判一家公司股票是否物有所值一个最重要的指标之一

众所周知: 市盈率=每股股价/每股收益 单纯的看公式似乎没什么感觉,我们还是拿一家公司为例来说明

这是人福科技(沪市:600079)2006年度和 2007第一季度的每股收益情况

2006年 12月 29号人福科技的收盘价为 4

我们计算出它的市盈率为4

作为一家成长性的公司,这样的市盈率似乎低得不可思议

事实上,就像在净利润与净利润扣除中讨论的一样,每股收益在这里意义也不大

因为它包含了出售杰士邦子公司的投资收益

用每股收益扣除更能反应公司的实际情况:4

你应该用 28

7的市盈率来作为你的投资参考,而不是 11

市盈率计算误区之二 在上一篇文章《市盈率的计算误区之一》提到了用每股收益扣除这个参数比每股收益更能反应一家公司的经营业绩

事实上,当一家公司的非经常性损益相对于净利润可以忽略不计时,每股收益扣除和每股收益相差无几

一般来说,我们使用的“每股收益”主要是上一个财政年度整年的

而有些网站或软件在计算一家公司的市盈率时,经常故作聪明的将 2007年第一季度的收益乘以4(4*Q1)当作年度“每股收益”

用这种收益计算出来的市盈率是相当不精确的

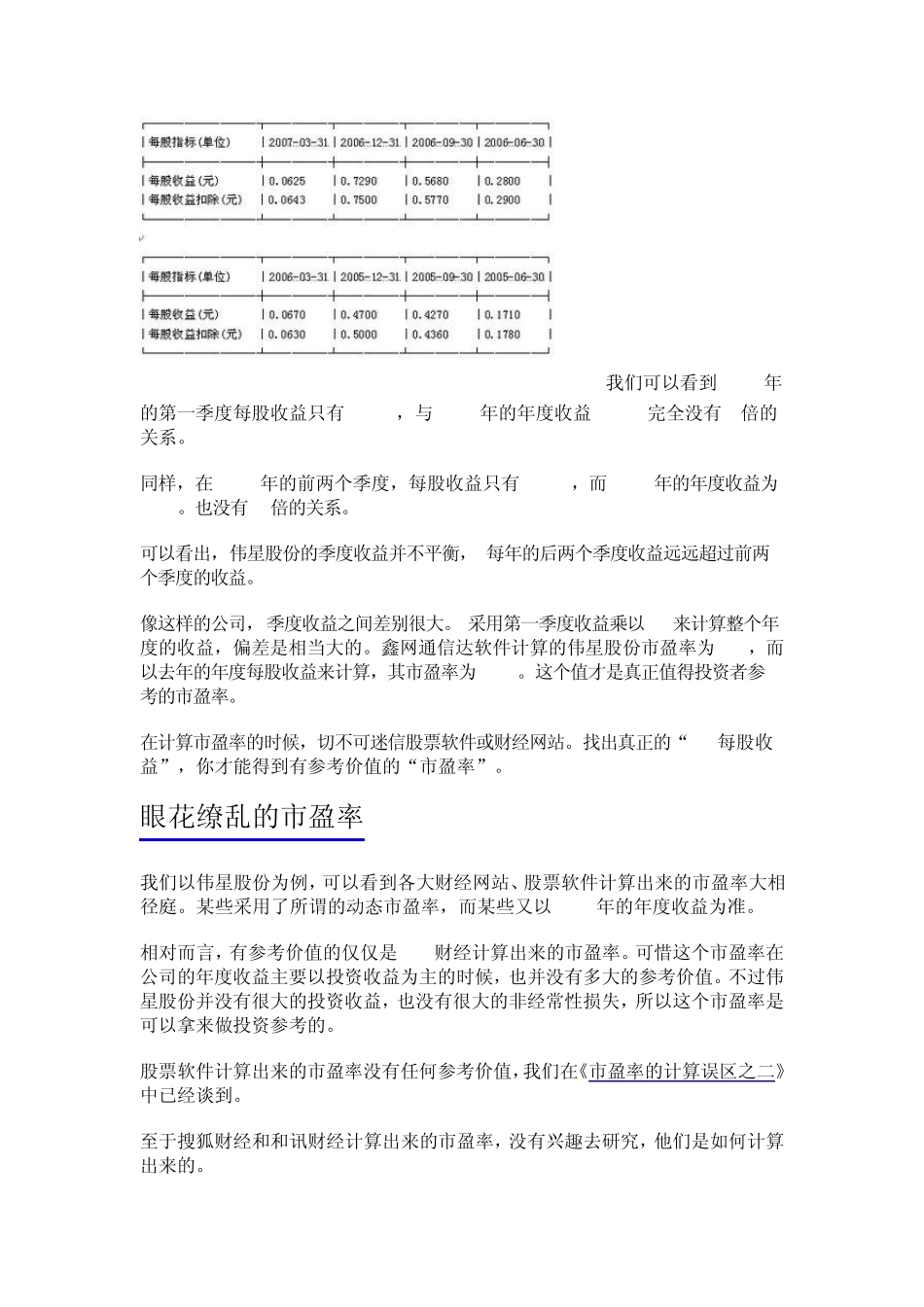

我们以伟星股份(002003)为例来说明

我们可以看到2006年的第一季度每股收益只有0

067,与2006年的年度收益0

729完全没有4倍的关系

同样,在2005年的前两个季度,每股收益只有0

171,而2005年的年度收益为0

也没有2倍的关系

可以看出,伟星股份的季度收益并不平衡,每年的后两个季度收益远远超过前两个季度的收益

像这样的公司,季度收益之间差别很大

采用第一季度收益乘以4来计算整个年度的收益,偏差是相当大的

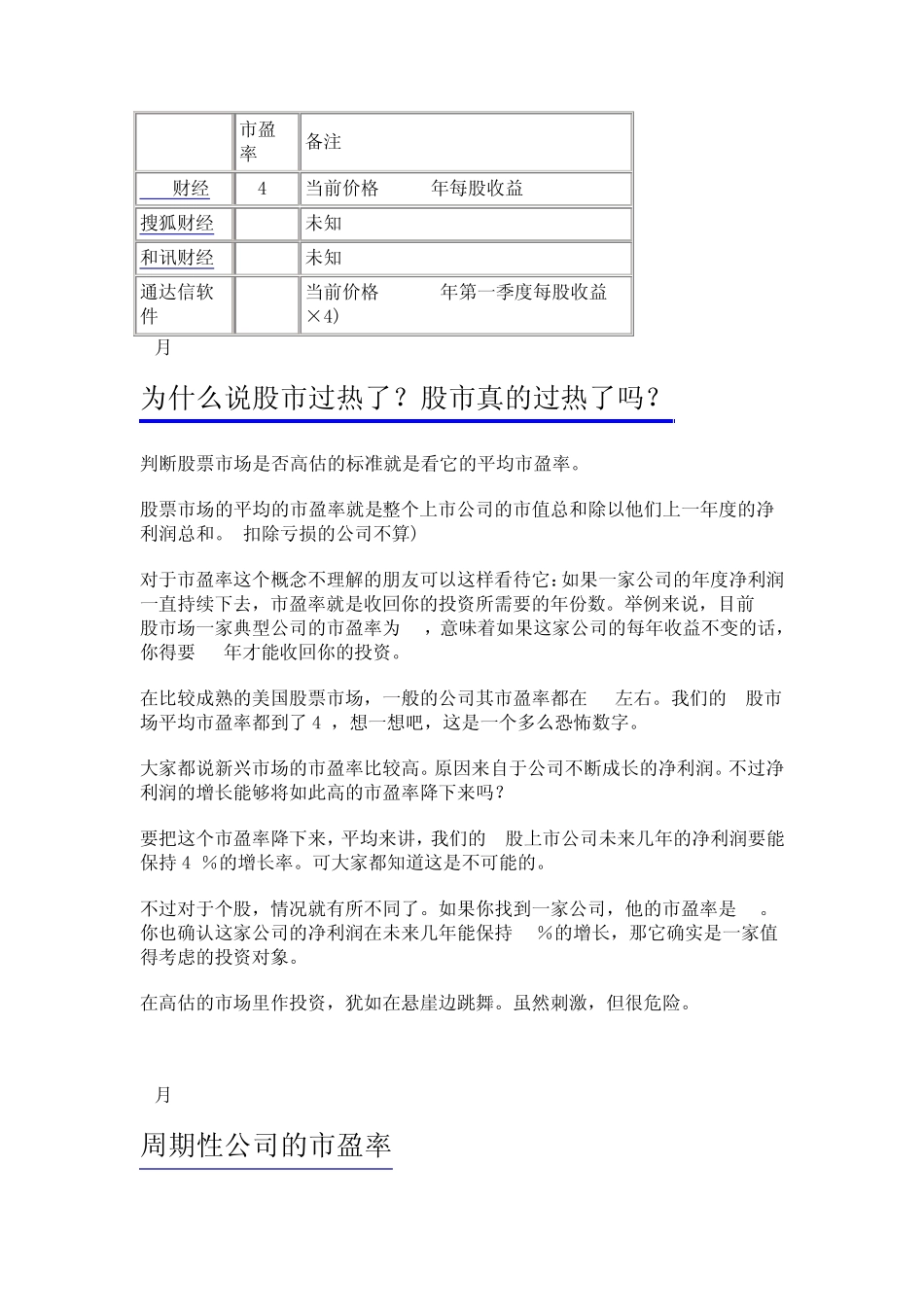

鑫网通信达软件计算的伟星股份市盈率