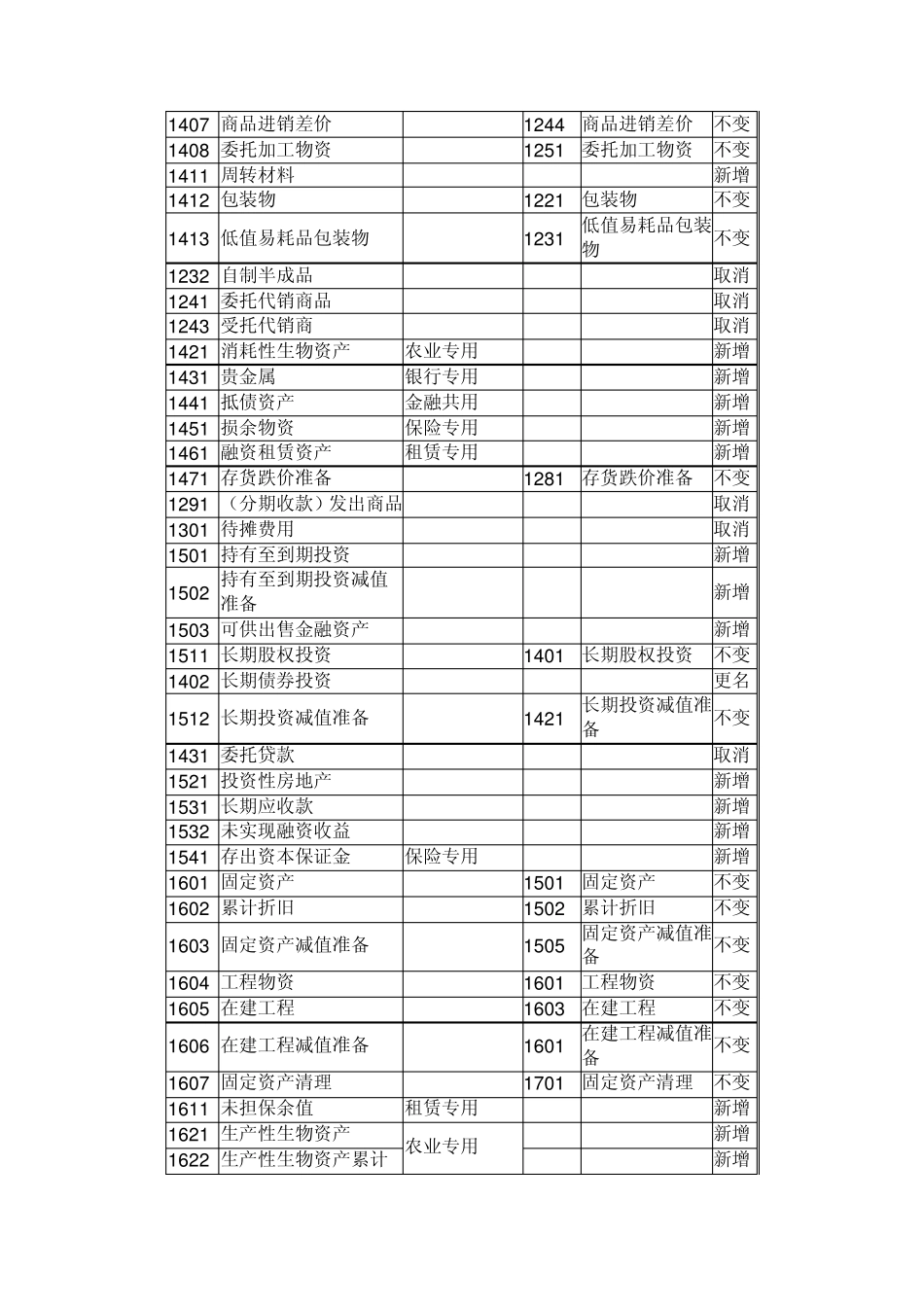

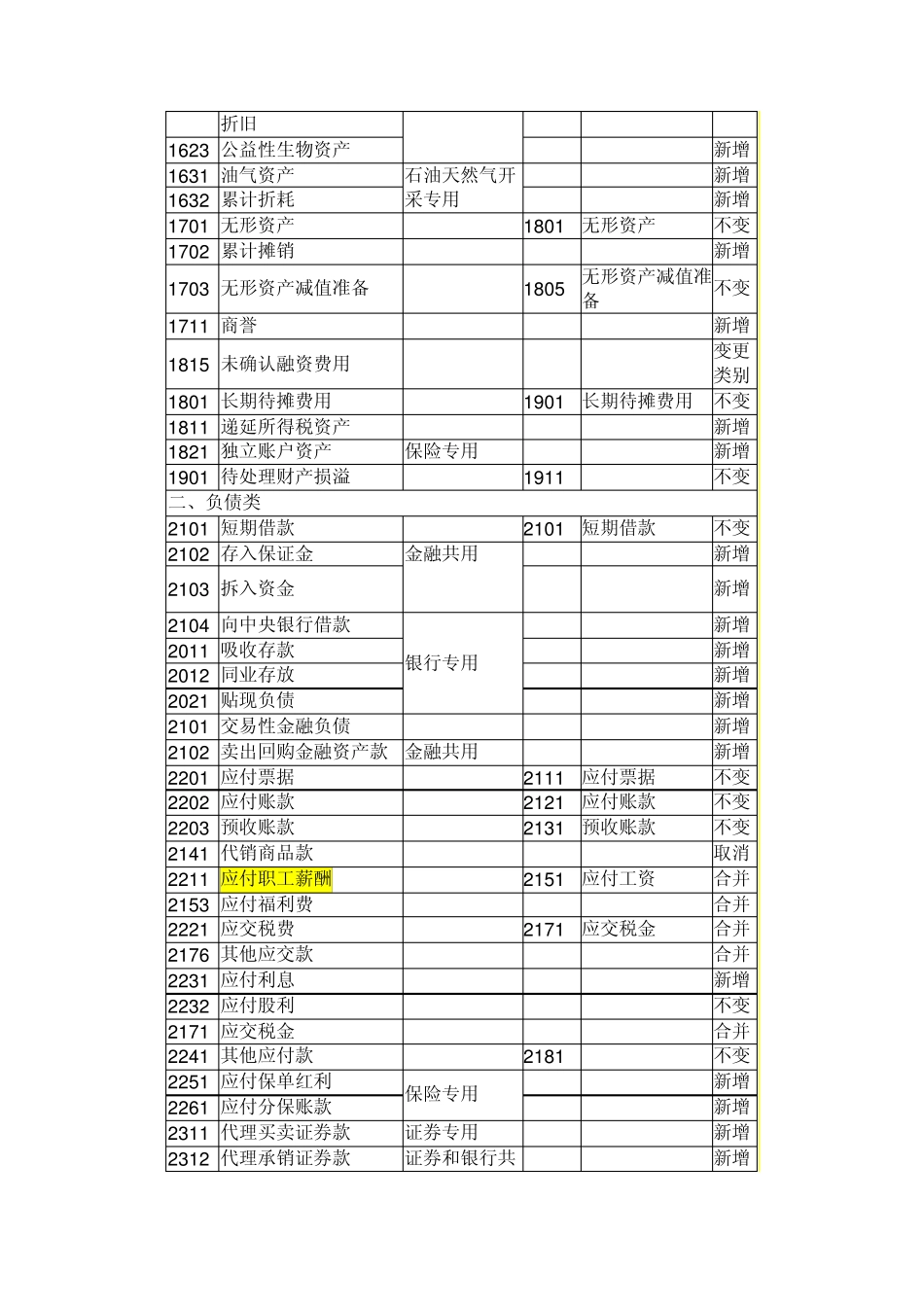

新旧会计准则:企业会计科目表对比 新科目 新会计科目名称 适用范围说明 旧科目 科目名称 变化 情况 一、资产类 1 0 0 1 库存现金 1 0 0 1 现金 不变 1 0 0 2 银行存款 1 0 0 2 银行存款 不变 1 0 0 3 存放中央银行款项 银行专用 新增 1 0 1 1 存放同业 新增 1 0 1 2 其他货币资金 1 0 0 9 其他货币资金 不变 1 1 0 1 短期投资 短期投资 分拆 1 1 0 2 短期投资跌价准备 更名 1 0 2 1 结算备付金 证券专用 新增 1 0 3 1 存出保证金 金融共用 新增 1 1 0 1 交易性金融资产 新增 1 1 1 1 买入返售金融资产 新增 1 1 2 1 应收票据 1 1 1 1 应收票据 不变 1 1 2 2 应收账款 1 1 2 1 应收账款 不变 1 1 2 3 预付账款 1 1 5 1 预付账款 不变 1 1 3 1 应收股利 1 1 2 1 应收股利 不变 1 1 3 2 应收利息 1 1 2 2 应收利息 不变 1 2 0 1 应收代位追偿款 保险专用 新增 1 2 1 1 应收分保账款 新增 1 2 1 2 应收分保合同准备金 新增 1 2 2 1 其他应收款 1 1 3 3 其他应收款 不变 1 2 3 1 坏账准备 1 1 4 1 坏账准备 不变 1 1 6 1 应收补贴款 取消 1 3 0 1 贴现资产 银行专用 新增 1 3 0 2 拆出资金 新增 1 3 0 3 贷款 银行和保险共用 新增 1 3 0 4 贷款损失准备 新增 1 3 1 1 代理兑付证券 银行和证券共用 新增 1 3 1 2 代理业务资产 新增 1 4 0 1 材料采购 1 2 0 1 物资采购 更名 1 4 0 2 在途物资 新增 1 4 0 3 原材料 1 2 1 1 原材料 不变 1 4 0 4 材料成