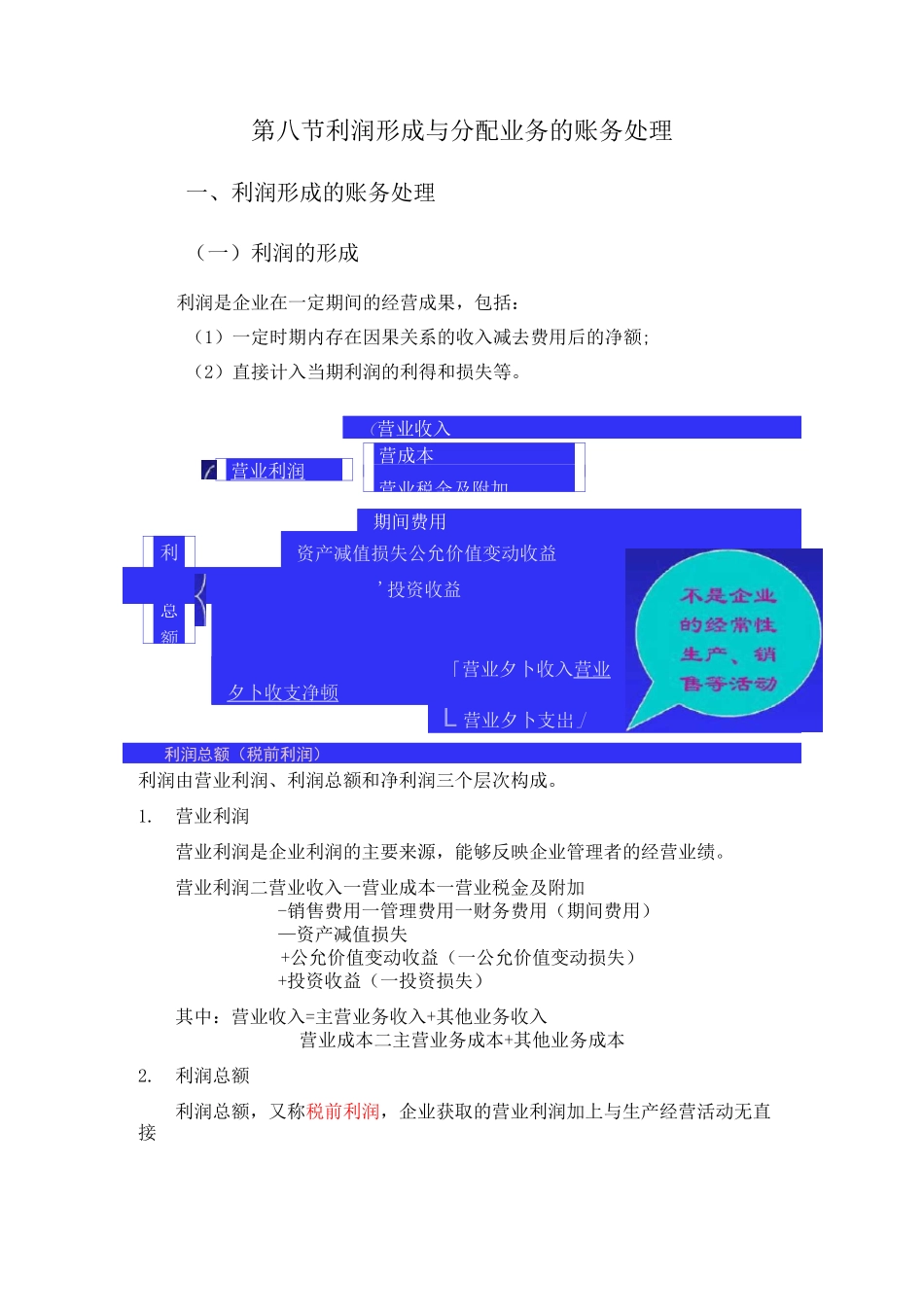

营业利润营成本营业税金及附加利润总额第八节利润形成与分配业务的账务处理一、利润形成的账务处理(一)利润的形成利润是企业在一定期间的经营成果,包括:(1)一定时期内存在因果关系的收入减去费用后的净额;(2)直接计入当期利润的利得和损失等

(营业收入期间费用资产减值损失公允价值变动收益'投资收益「营业夕卜收入营业夕卜收支净顿L 营业夕卜支岀」利润总额(税前利润)利润由营业利润、利润总额和净利润三个层次构成

营业利润营业利润是企业利润的主要来源,能够反映企业管理者的经营业绩

营业利润二营业收入一营业成本一营业税金及附加-销售费用一管理费用一财务费用(期间费用)—资产减值损失+公允价值变动收益(一公允价值变动损失)+投资收益(一投资损失)其中:营业收入=主营业务收入+其他业务收入营业成本二主营业务成本+其他业务成本2

利润总额利润总额,又称税前利润,企业获取的营业利润加上与生产经营活动无直接其瞬*■*piSS~~*■~~|*■~~*-事转入各顶费用(虞不、支出、所谓税)瞬入各 WA-1—►庙腳阖1

>•ia其 feimfcX —|公

—p^ST-邮HftA—*r^sr图]期末收入与费用结转本年利润的账务处理关系的营业外收支净额,就是企业在该会计期间取得的总经营成果

利润总额二营业利润+营业外收入-营业外支出3

净利润净利润,又称税后利润,净利润指利润总额扣除向国家上交的企业所得税后的余额

净利润=利润总额-所得税费用4

应交所得税的计算应纳税所得额二税前会计利润+纳税调整增加额一纳税调整减少额应交所得税二应纳税所得额 X 所得税税率(25%)在不存在纳税调整事项的情况下,应纳税所得额等于税前会计利润,即利润总额

即:应交所得税=利润总额 X25%利润总额二营业利润+营业外收入一营业外支出所得税费用二利润总额 X 所得税税率净利润=利润总额一所得税费用期(月)末转入的费