下载后可任意编辑第一单元 外商直接投资法律制度【考点 7】外商投资企业的合并与分立(P480)1

在投资者根据合同、章程的规定缴清出资、提供合作条件并且实际开始生产、经营之前,外商投资企业不得合并、分立

外商投资企业合并的,外国投资者的股权比例不得低于合并后注册资本的 25%;外商投资企业分立的,外国投资者的股权比例不得低于分立后注册资本的 25%

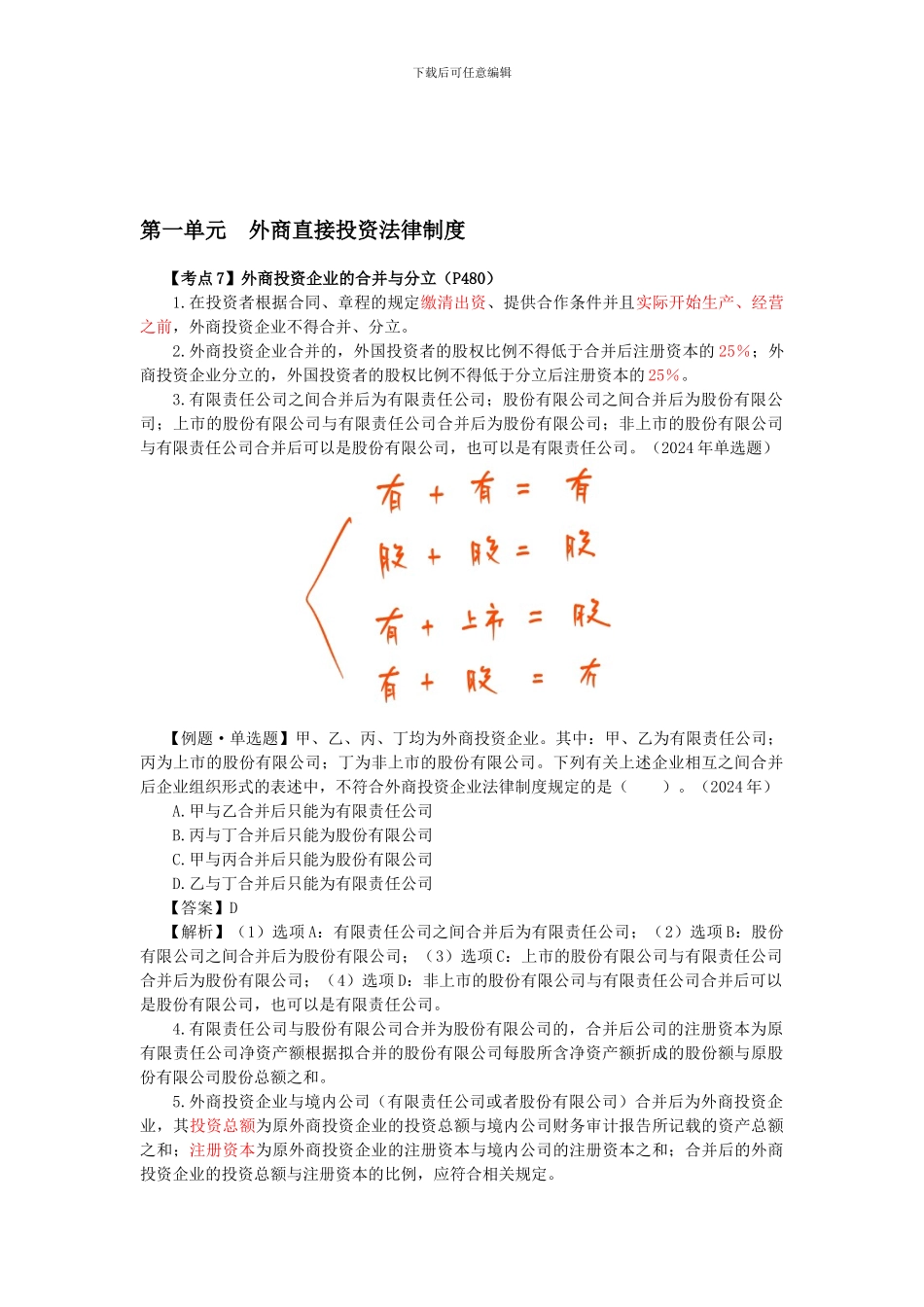

有限责任公司之间合并后为有限责任公司;股份有限公司之间合并后为股份有限公司;上市的股份有限公司与有限责任公司合并后为股份有限公司;非上市的股份有限公司与有限责任公司合并后可以是股份有限公司,也可以是有限责任公司

(2024 年单选题)【例题·单选题】甲、乙、丙、丁均为外商投资企业

其中:甲、乙为有限责任公司;丙为上市的股份有限公司;丁为非上市的股份有限公司

下列有关上述企业相互之间合并后企业组织形式的表述中,不符合外商投资企业法律制度规定的是( )

(2024 年)A

甲与乙合并后只能为有限责任公司B

丙与丁合并后只能为股份有限公司C

甲与丙合并后只能为股份有限公司D

乙与丁合并后只能为有限责任公司【答案】D【解析】(1)选项 A:有限责任公司之间合并后为有限责任公司;(2)选项 B:股份有限公司之间合并后为股份有限公司;(3)选项 C:上市的股份有限公司与有限责任公司合并后为股份有限公司;(4)选项 D:非上市的股份有限公司与有限责任公司合并后可以是股份有限公司,也可以是有限责任公司

有限责任公司与股份有限公司合并为股份有限公司的,合并后公司的注册资本为原有限责任公司净资产额根据拟合并的股份有限公司每股所含净资产额折成的股份额与原股份有限公司股份总额之和

外商投资企业与境内公司(有限责任公司或者股份有限公司)合并后为外商投资企业,其投资总额为原外商投资企业的投资总额与境内公司财务审计报告所记载的资产总额之和;注