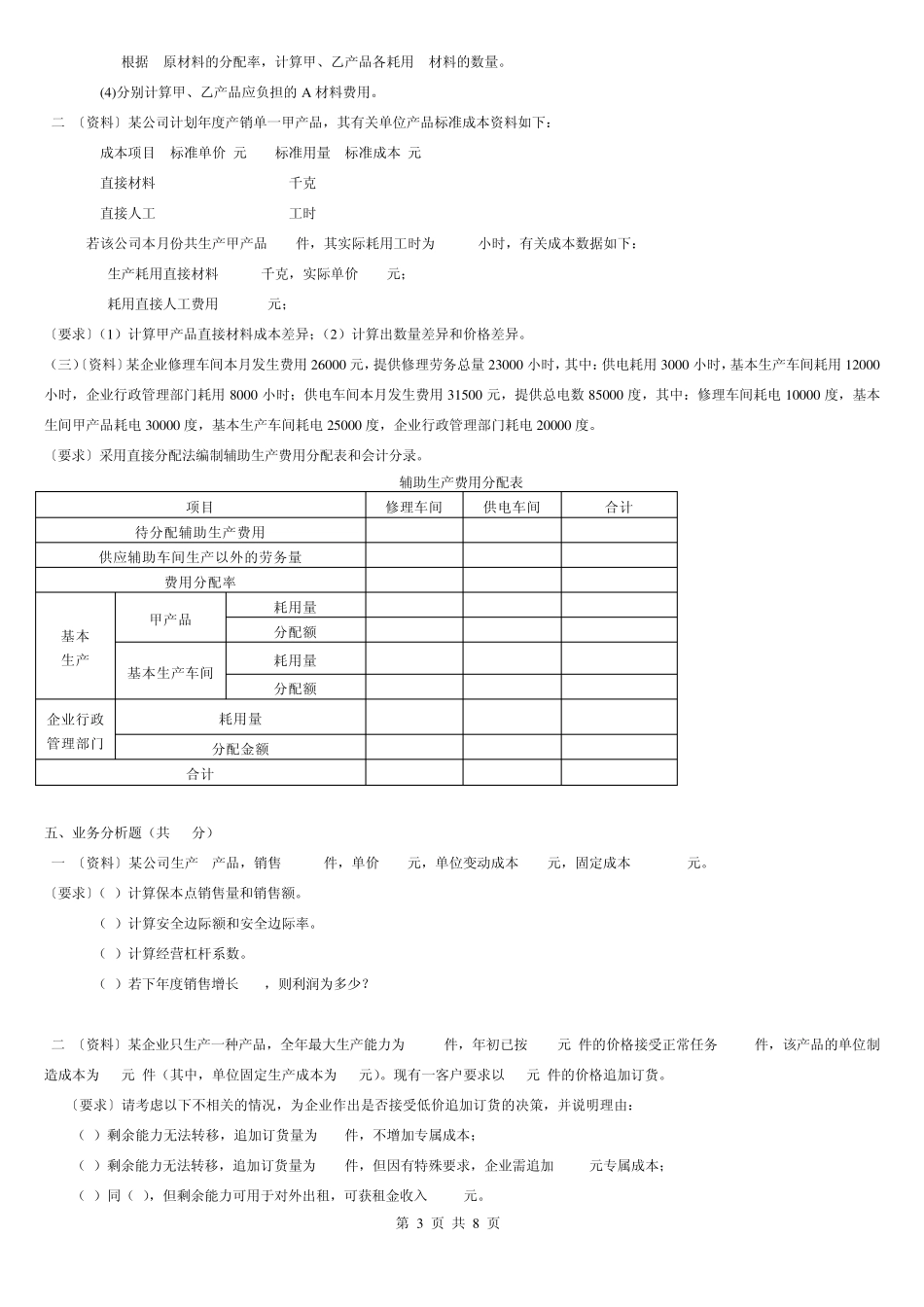

第 1 页 共 8 页 山东财政学院 2009--2010 学年第一学期期末考试《成本管理会计》试卷A (二专业用,考试时间为120 分钟) 学院_________ 班级 ___________ 姓名__________ 学号__________ 题号 一 二 三 四 五 六 七 总分 得分 阅卷人 合分人 一、单项选择题(每题1分,共10分) 1

在变动成本法下,固定制造费用作为 处理

直接成本 B

期间成本 C

间接成本 D

变动成本 2

应用变动成本法的前提条件是把全部成本划分为

生产成本和非生产成本 B

固定成本和变动成本 C

固定成本、变动成本和混合成本 D

销货成本和存货成本 3

某产品固定成本为20000元,营业净利润—5000元,则该产品边际贡献为

25000元 B

15000元 C

20000元 D

30000元 4

直接材料预算、直接人工预算和制造费用预算是依据 确定的

销售预算 B

成本预算 C

生产预算 D

现金预算 5

某企业生产产品经过两道工序,各工序的工时定额分别为30小时和40小时,则第二道工序在产品的加工程度为

计入产品成本的费用是

生产费用 B

销售费用 C

财务费用 D

管理费用 7按计划成本分配法分配辅助生产费用时,某辅助生产车间实际总成本的计算方法是

该车间待分配费用加上分配转入的费用 B

该车间待分配费用减去分配转出的费用 C

该车间待分配费用加上分配转出的费用减去分配转入的费用 D

该车间待分配费用加上分配转入的费用减去分配转出的费用 8

属于产品成本项目的是

外购材料费用 B

职工工资 C

折旧费用 D

制造费用 9

某零件自制方案固定成本为1500元,外购方案的固定成本为800元,若成本平衡点为2000件,则采