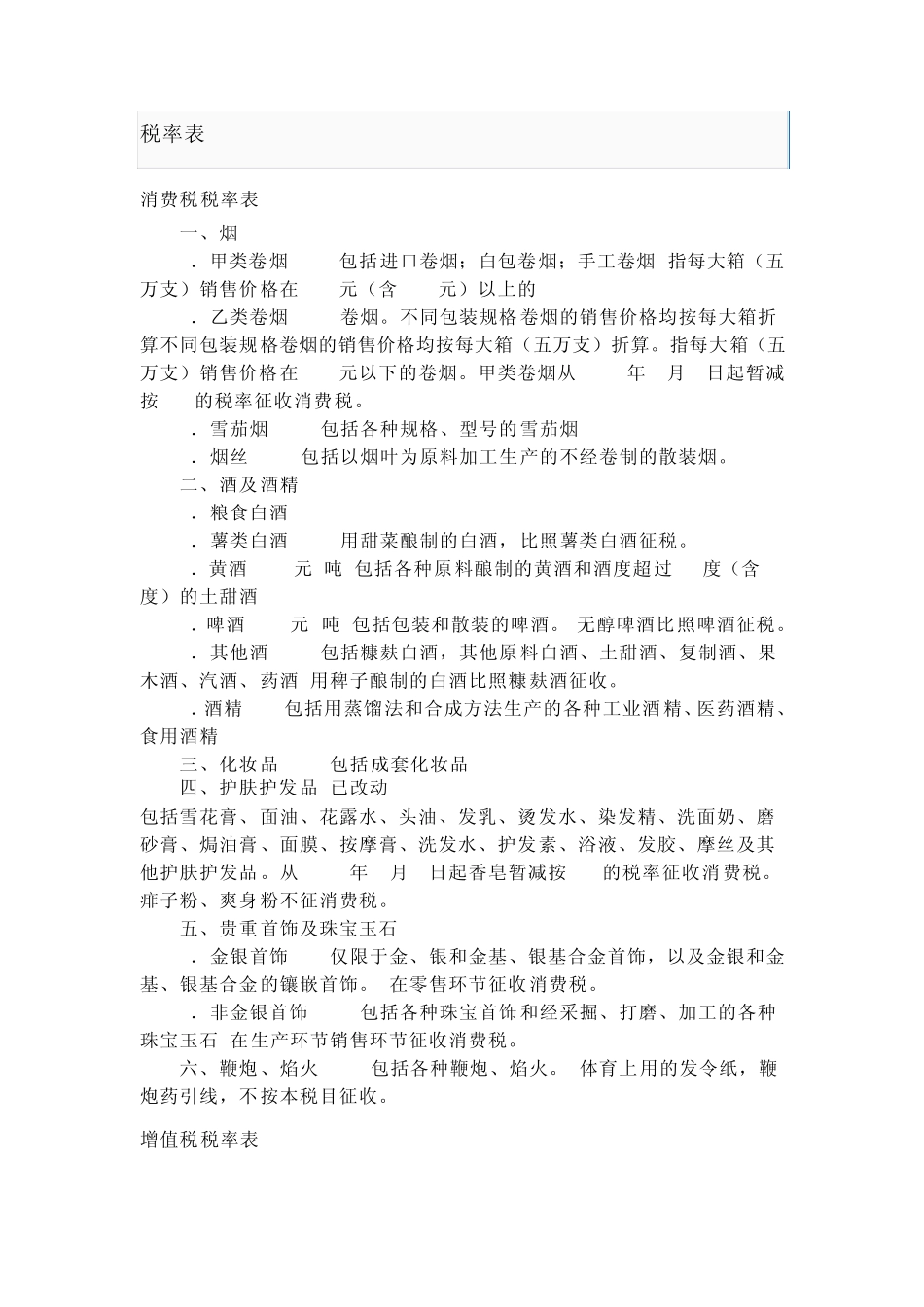

税率表 消费税税率表 一、烟 1.甲类卷烟 56% 包括进口卷烟;白包卷烟;手工卷烟 指每大箱(五万支)销售价格在 780元(含 780元)以上的 2.乙类卷烟 40% 卷烟

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算

指每大箱(五万支)销售价格在 780元以下的卷烟

甲类卷烟从 1994年 1月 1日起暂减按 40%的税率征收消费税

3.雪茄烟 40% 包括各种规格、型号的雪茄烟 4.烟丝 30% 包括以烟叶为原料加工生产的不经卷制的散装烟

二、酒及酒精 25% 1.粮食白酒 2.薯类白酒 15% 用甜菜酿制的白酒,比照薯类白酒征税

3.黄酒 240元 吨 包括各种原料酿制的黄酒和酒度超过 12度(含 12度)的土甜酒 4.啤酒 220元 吨 包括包装和散装的啤酒

无醇啤酒比照啤酒征税

5.其他酒 10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒 用稗子酿制的白酒比照糠麸酒征收

6.酒精 5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精 三、化妆品 30% 包括成套化妆品 四、护肤护发品 已改动 包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品

从 1994年 1月 1日起香皂暂减按 15%的税率征收消费税

痱子粉、爽身粉不征消费税

五、贵重首饰及珠宝玉石 1.金银首饰 5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰

在零售环节征收消费税

2.非金银首饰 10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石 在生产环节销售环节征收消费税

六、鞭炮、焰火 15% 包括各种鞭炮、焰火

体育上用的发令纸,鞭炮药引线,不按本税目征收

增值税税率表