第8 章 资产减值 重点、难点讲解及典型例题 一、资产减值的概念及其范围(资产减值准则) 资产减值,是指资产的可收回金额低于其账面价值

本章所指资产,是由《企业会计准则第8 号资产减值》规范的,除特别说明外,包括单项资产和资产组

常见资产减值适用准则如下表所示: 适用准则 资产项目 减值准备发生额确定 是否可以转回 减值准则 对子公司、联营企业和合营企业的长期股权投资;采用成本模式进行后续计量的投资性房地产;固定资产;生产性生物资产;无形资产(包括资本化的开发支出);油气资产(探明石油天然气矿区权益和井及相关设施)和商誉 账面价值减去可收回金额 否 金融工具 确认和计量 长期股权投资(不具有控制、共同控制和重大影响,公允价值不能可靠计量) 账面价值减去预计未来现金流量现值 否 贷款 账面价值减去预计未来现金流量现值 是 持有至到期投资 可供出售金融资产 账面价值减去公允价值 存货 存货 账面价值减去可变现净值 消耗性生物资产 所得税 递延所得税资产 账面价值减去可抵税金额 【提示】资产减值是否可以转回容易出客观题,考生一定要有区别的记忆

【链接】可供出售金融资产减值转回时需要区分是权益性工具还是债务工具,权益工具减值不得通过损益转回(通过资本公积转回),债务工具应在原确认减值损失范围内按已恢复的金额通过“资产减值损失”转回

二、资产减值的迹象与测试 减值迹象与减值测试的关系,如下图: 【提示】采用成本法核算的长期股权投资,投资企业取得非购入时宣告的现金股利后,应当考虑长期股权投资是否发生了减值

因为长期股权投资可收回金额是以被投资单位净资产份额为基础进行估计的,而发放现金股利会导致净资产减少,因此需要进行减值测试

【例题 1·多选题】下列各项资产中,无论是否存在减值迹象,都应当至少于每年年末进行减值测试的有( )

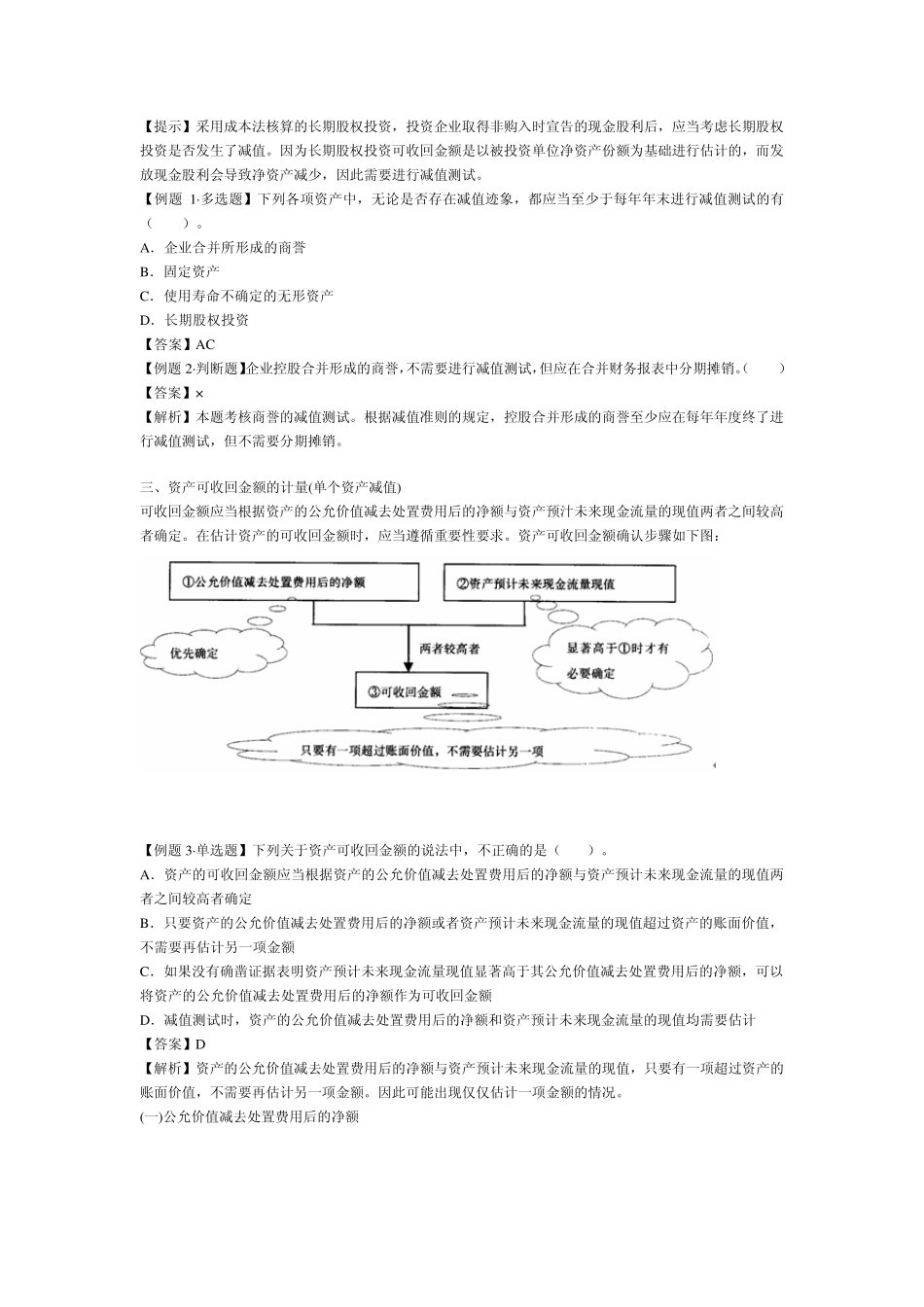

A.企业合并所形成的商誉 B.固定资产 C.使用寿