24/10/201案例背景(一)李四民35岁,妻子杨贵芬30岁,有子女各一人(5岁,2岁)

尚未对未来的子女教育(希望子女能在国外接受高等教育)与养老支出仔细规划,只是拟建立8万元的子女教育基金和30万元的退休养老基金,分别解决子女教育和60岁以后的养老问题

06年家庭税后收入50万元,基本来自李四民与朋友曹昭的合伙经营的企业(小型应用系统开发);该企业帐面净资产约800万元,员工40人,近年业务成长迅速

家庭平均月支出(不含供奉父母\还房贷)10,000元24/10/202案例背景(二)家庭每月供奉双方父母共计1000元06年2月以10年按揭贷款买了房(总价200万元,年利率6

0%,月供15,000元,尚欠银行本金150万元)

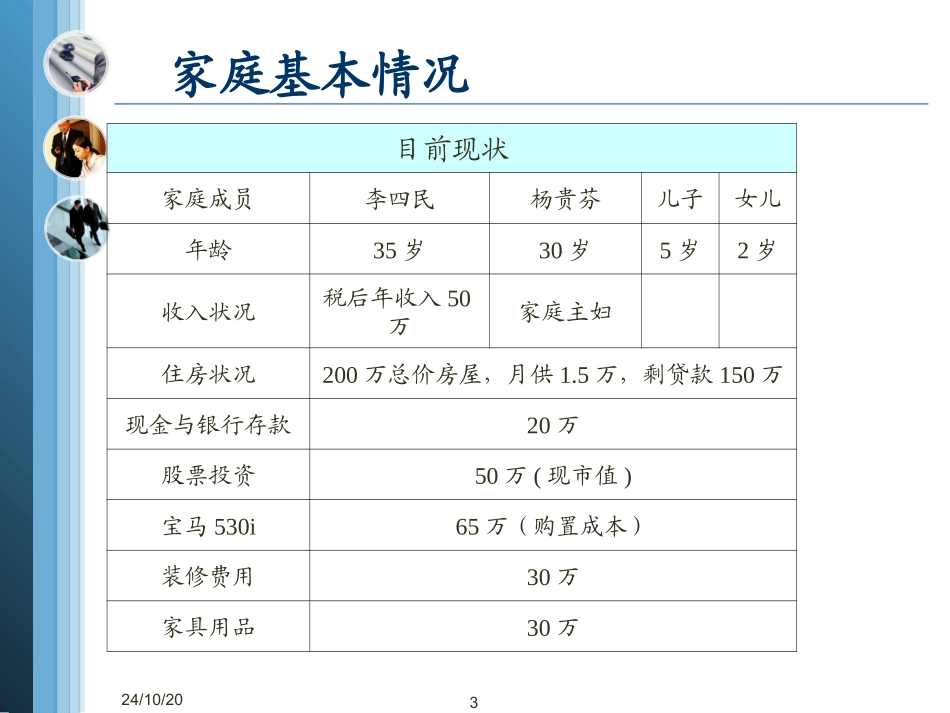

其他资产:现金与银行存款20万元股票投资(现市值)50万元2005宝马5系(购置成本65万元)装修费用30万元家具、用品30万元24/10/203家庭基本情况目前现状家庭成员李四民杨贵芬儿子女儿年龄35岁30岁5岁2岁收入状况税后年收入50万家庭主妇住房状况200万总价房屋,月供1

5万,剩贷款150万现金与银行存款20万股票投资50万(现市值)宝马530i65万(购置成本)装修费用30万家具用品30万24/10/204客户基本需求客户基本需求序号需求项目需求目标113年后子女教育金需求8万元225年后退休养老需求30万3赡养费用1

2万/年4生活费用12万/年5偿还贷款150万贷款余额24/10/205资产负债表资产负债表单位:万元客户:李四民夫妇资产项目负债项目金额净值项目活存200流动性资产20流动性负债0流动净值20企业账面资产400股票50投资性资产450投资性负债0投资净值450自用房屋200自用房贷150自用性资产(装修费)30自用性资产(家具)30自用性资产(宝马)65自用性资产325自用性负债150自用净值175总