增值税运行几年来,其核算的会计科 目有所增加,核算方法不断完善

为了便于税务干部及纳税人充分理解和运用,现将现行的增值税会计科目的设置及处理方法编撰如下: 一、增值税会计科目的设置 企业应在“应交税金”科目下设置“应交增值税”、“增值税检查调整”、“未交增值税”三个明细科目

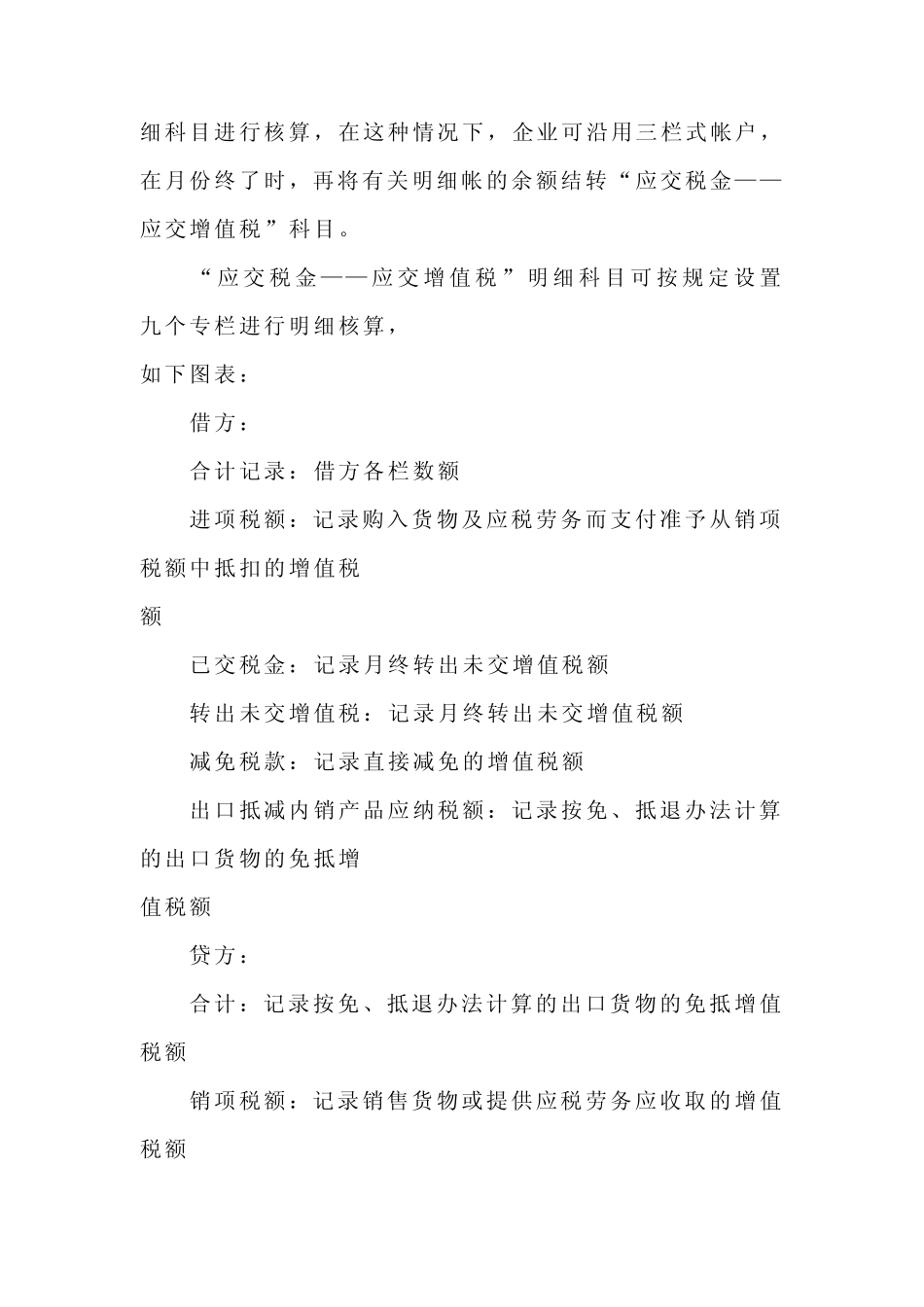

二、各明细科目的核算内容 (一)“应交税金——应交增值税”科目核算内容 1. “应交税金—— 应交增值税”科目的借 方发 生 额 ,反 映 企业购 进 货 物 或 接 受 应税劳 务支 付 的进 项 税额 和当 月实际已缴纳的增值税、转出未交增值税、减免税款、出口抵减内销产品应纳税额;贷方发生额,反映销售货物或提供应税劳务应缴纳的增值税额、不应从销项税额中抵扣的进项税额、当月多交的增值税额、出口货物退税

期末借方余额,反映企业尚未抵扣的增值税,尚未抵扣的增值税,可以抵顶以后各期的销项税额;期末贷方余额,反映企业尚未缴纳的增值税,月终应将尚未缴纳的增值税转至“应交税金——未交增值税”科目

2. 企业的“应交税金”科目所属 “应交增值税”明细科目,可按上述规定设置有关的专栏进行明细核算,也可以将有关 专 栏 的内容在“应交税金”科目下分别 单 独 设置明细科目进行核算,在这种情况下,企业可沿用三栏式帐户,在月份终了时,再将有关明细帐的余额结转“应交税金——应交增值税”科目

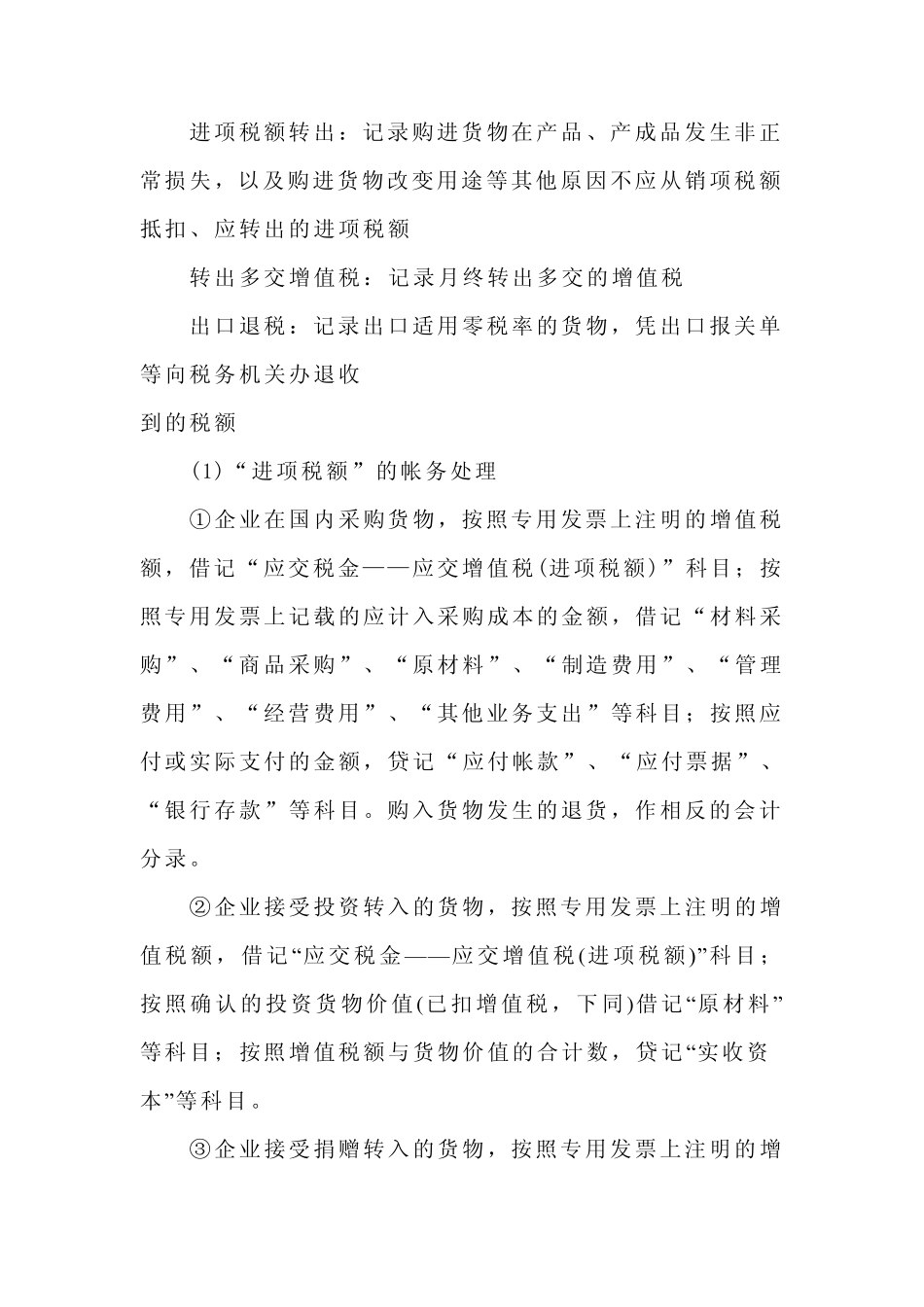

“应交税金—— 应交增 值 税” 明细科目可按 规 定 设 置九个专栏进行明细核算, 如下图表: 借方: 合计记录:借方各栏数额 进项税额:记录购入货物及应税劳务而支付准予从销项税额中抵扣的增值税 额 已交税金:记录月终转出未交增值税额 转出未交增值税:记录月终转出未交增值税额 减免税款:记录直接减免的增值税额 出口抵减内销产品应纳税额:记录按免、抵退办法计算的出口货物的免抵增 值税额 贷方: 合计:记录按免、抵退办法计算的出口货物