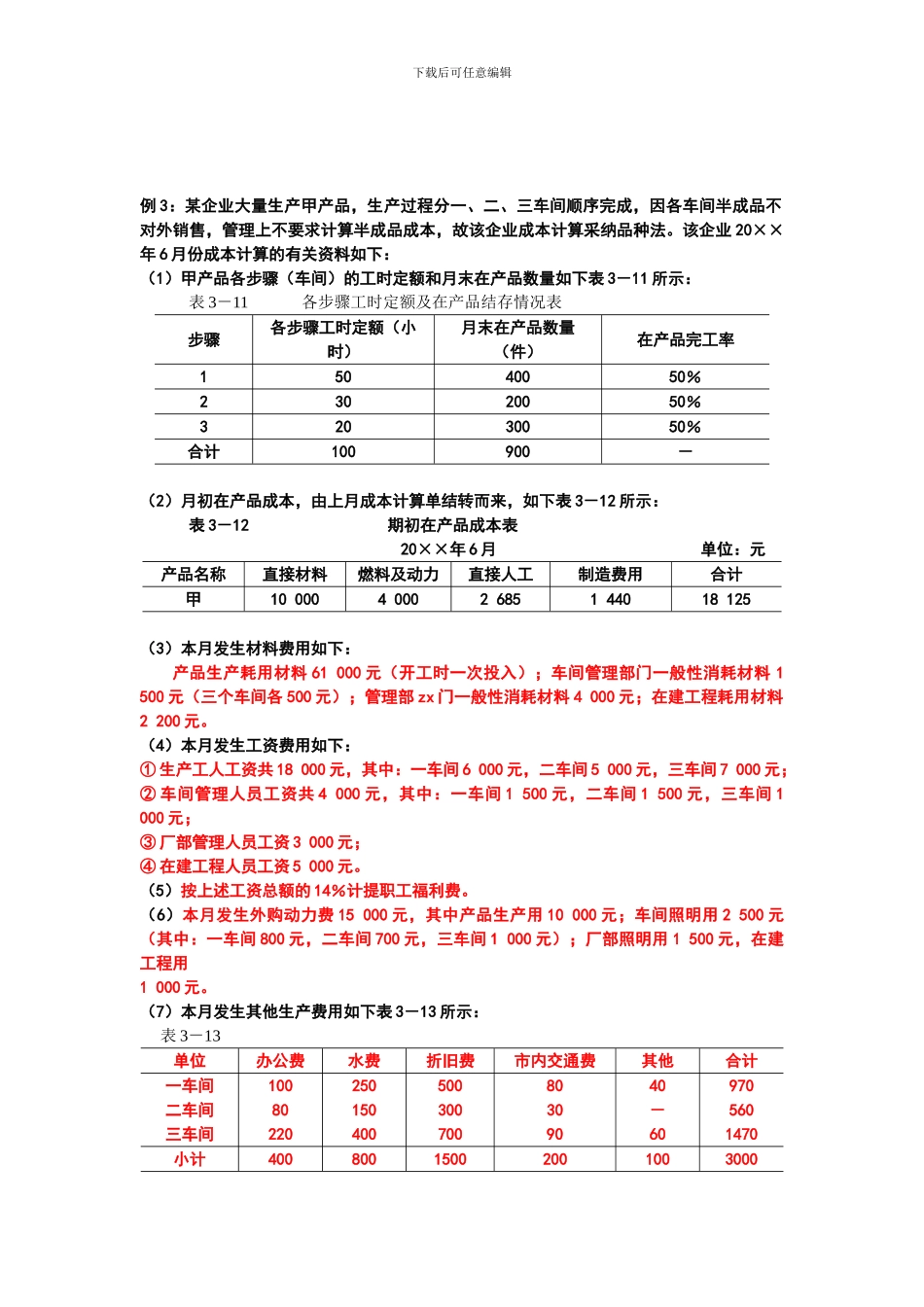

下载后可任意编辑例 3:某企业大量生产甲产品,生产过程分一、二、三车间顺序完成,因各车间半成品不对外销售,管理上不要求计算半成品成本,故该企业成本计算采纳品种法

该企业 20××年 6 月份成本计算的有关资料如下:(1)甲产品各步骤(车间)的工时定额和月末在产品数量如下表 3-11 所示:表 3-11 各步骤工时定额及在产品结存情况表步骤各步骤工时定额(小时)月末在产品数量(件)在产品完工率15040050%23020050%32030050%合计100900-(2)月初在产品成本,由上月成本计算单结转而来,如下表 3-12 所示:表 3-12 期初在产品成本表 20××年 6 月 单位:元产品名称直接材料燃料及动力直接人工制造费用合计甲10 0004 0002 6851 44018 125(3)本月发生材料费用如下:产品生产耗用材料 61 000 元(开工时一次投入);车间管理部门一般性消耗材料 1 500 元(三个车间各 500 元);管理部 zx 门一般性消耗材料 4 000 元;在建工程耗用材料2 200 元

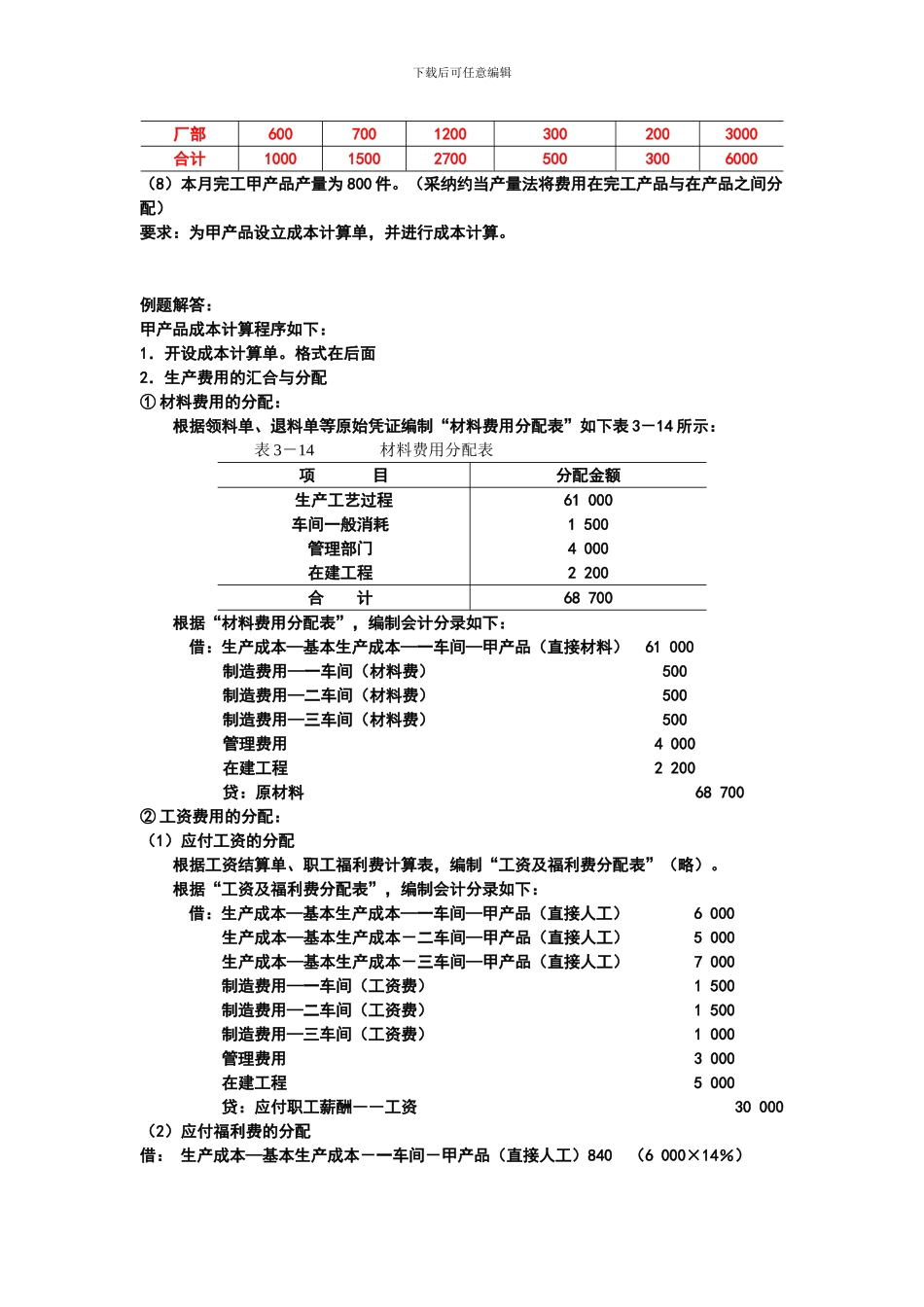

(4)本月发生工资费用如下:① 生产工人工资共 18 000 元,其中:一车间 6 000 元,二车间 5 000 元,三车间 7 000 元;② 车间管理人员工资共 4 000 元,其中:一车间 1 500 元,二车间 1 500 元,三车间 1 000 元;③ 厂部管理人员工资 3 000 元;④ 在建工程人员工资 5 000 元

(5)按上述工资总额的 14%计提职工福利费

(6)本月发生外购动力费 15 000 元,其中产品生产用 10 000 元;车间照明用 2 500 元(其中:一车间 800 元,二车间 700 元,三车间 1 000 元);厂部照明用 1 500 元,在建工程用1 000 元

(7)本月发生其他生产费用如下表 3-13 所示: