教育投资尽职调查程序消费降级,教育升级,资我市场迎来寒冬,教育行业一枝独秀,颇有傲寒独自开的气势,有人说,下六个月仍然是教育资本狂欢的六个月,也有人说,寒冬将至

但无论业内如何判断下六个月,到现在,教育行业总算是在资本圈狠狠地火了一年多

从教育投资本身讨论,抛砖引玉,但愿能引发更多的思考与交流

前 7 个月,是资本圈为教育公司打 call 的六个月,据市场公开数据整顿,仅一级市场共发生 271 起教育融资事件

比去年同期 302 起,下降了 10%

但是大额融资事件频发, VIPKID 继获得 2 亿美元融资之后,今年又获 5 亿美元融资

同时,作业帮融资 3

5 亿美元,一起作业获 2

5 亿美元融资

IDG 资本、红杉资本、真格基金、腾讯等上市机构、基金券商纷纷抢滩,教育行业引发了资我市场前所未有的关注

然而近两年来,教育公司的资本化之路并非全部一帆风顺,今年接连有教育公司被爆财务造假,前有成长保、嗨课堂被爆刷单,后又浑水空袭好将来,直指好将来夸张利润

二级市场尚有监管机构实施监管,一级市场的投资机构在尽调时,面对教育公司,财务尽调中终究有哪些难点,又有何解决方法

今天我们一起来探讨一下

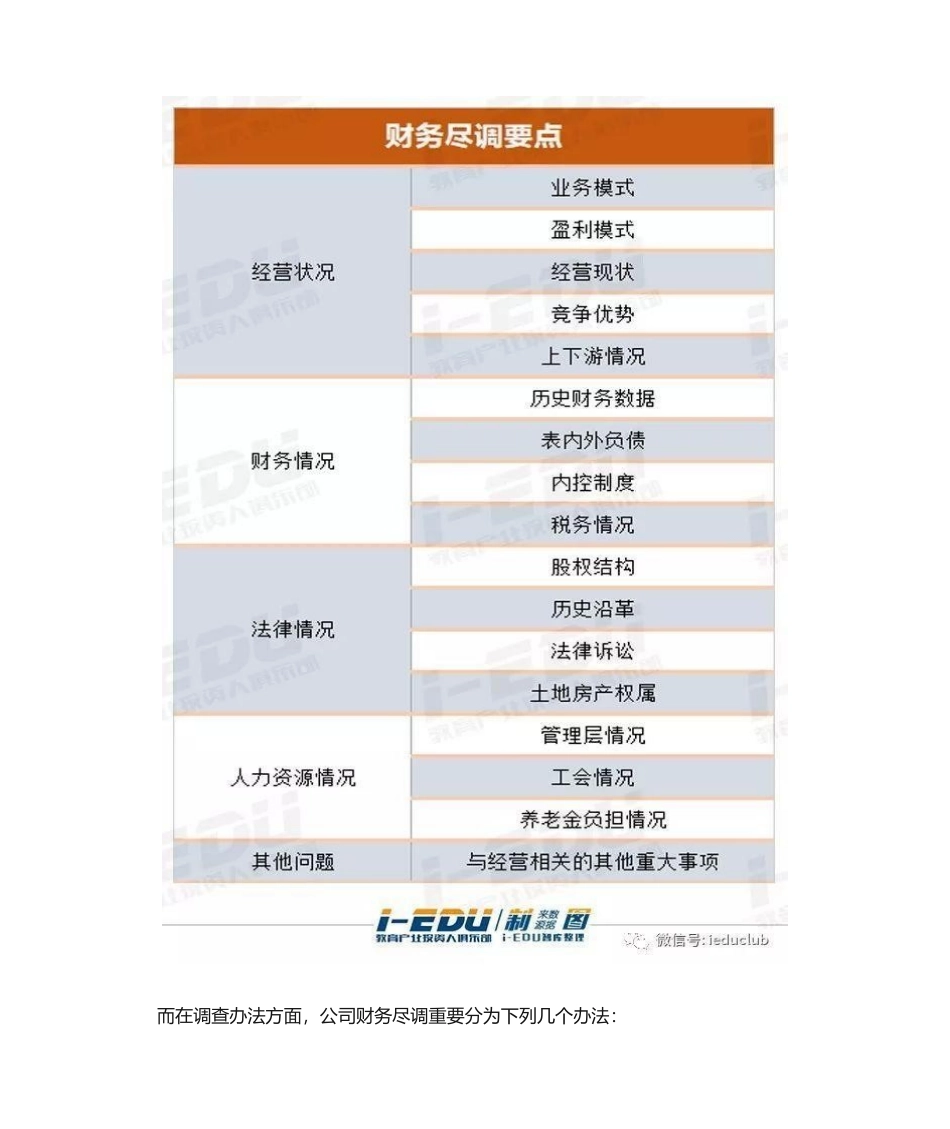

财务尽调要点现在,公司财务尽职调查重要涵盖下列要素:而在调查办法方面,公司财务尽调重要分为下列几个办法:财务尽职调查的最后目的,是通过对公司历史状况、经营状况、行业地位、财务状况、股权构造、将来战略的全盘理解来判断公司将来经营状况

从而最后做出投资决策

现在财务尽调重要难点投资机构有着火眼金睛,某些心怀鬼胎的教育公司也有瞒天过海的本领

你来我往的财务尽调过程中,终究有哪些难点

对此,我们采访了几位专门从事教育投资的业内人士

真实,真实,还是真实

历史财务数据的真实性、公司真实债务状况、股东对外负债状况、经营状况的真实性、重大事项与否隐瞒等都会直接影响投资机构对目的公司的判断