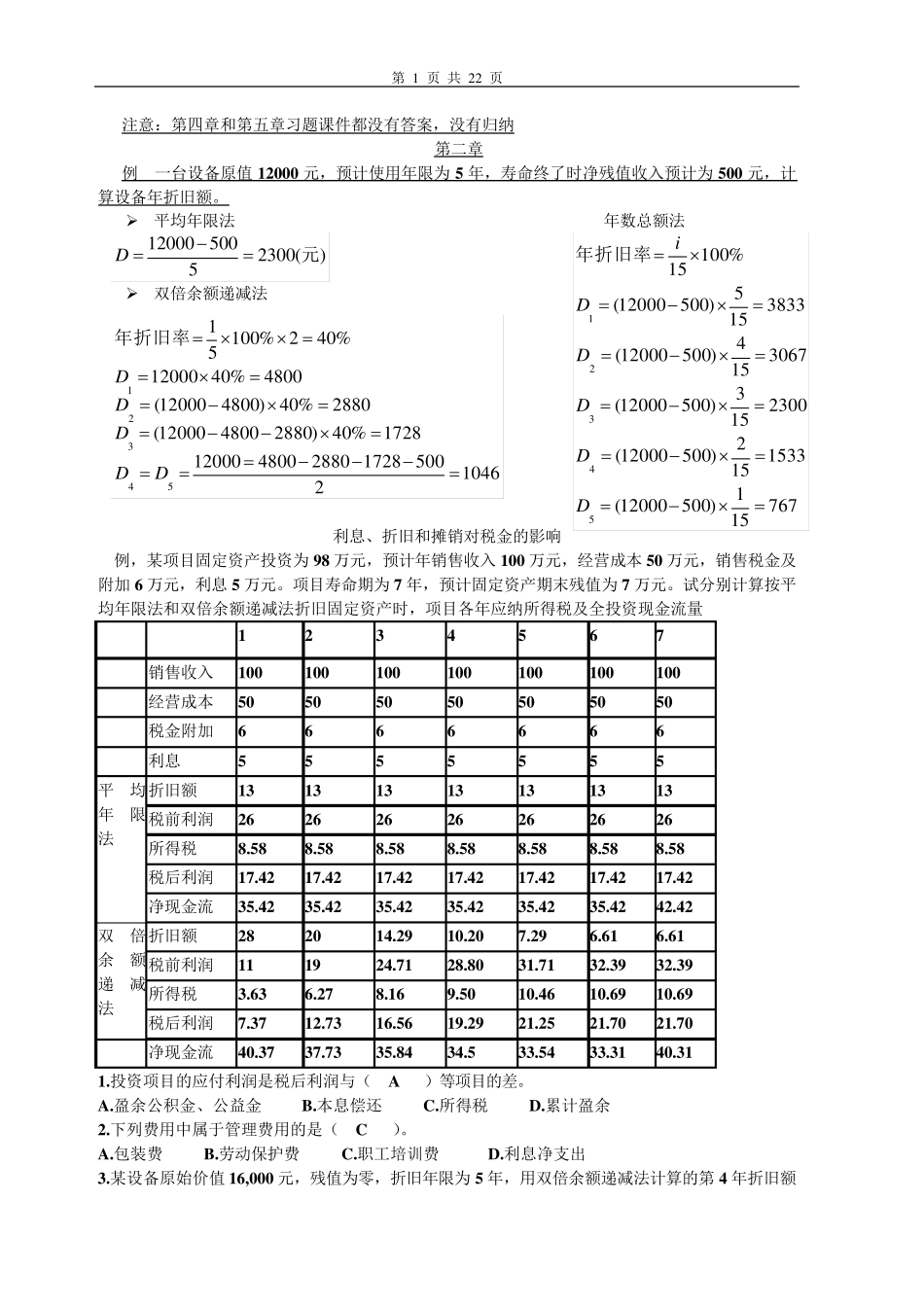

第 1 页 共 2 2 页 注意:第四章和第五章习题课件都没有答案,没有归纳 第二章 例 一台设备原值12000 元,预计使用年限为5 年,寿命终了时净残值收入预计为500 元,计算设备年折旧额

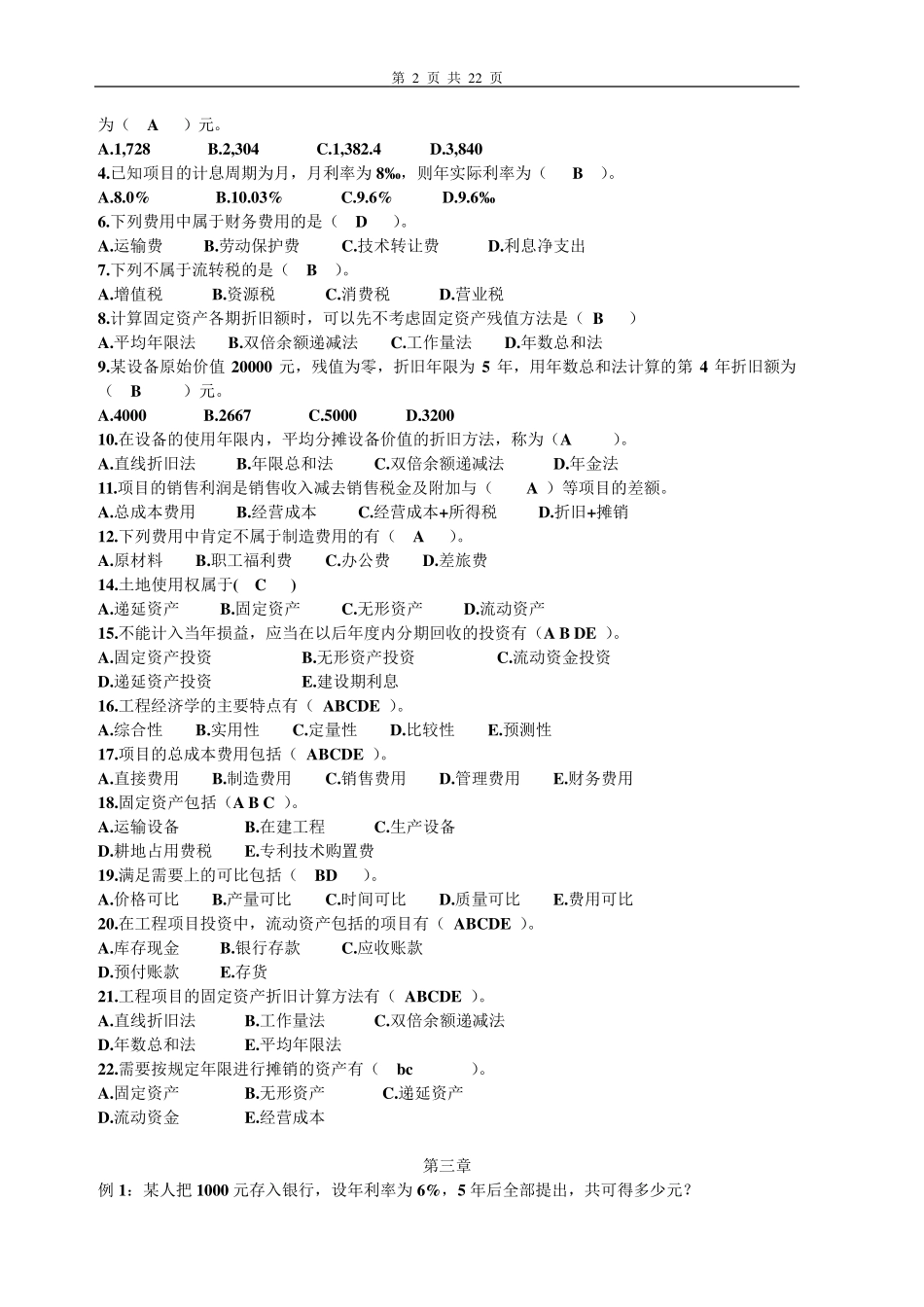

➢ 平均年限法 年数总额法 ➢ 双倍余额递减法 利息、折旧和摊销对税金的影响 例,某项目固定资产投资为98 万元,预计年销售收入100 万元,经营成本 50 万元,销售税金及附加 6 万元,利息5 万元

项目寿命期为7 年,预计固定资产期末残值为7 万元

试分别计算按平均年限法和双倍余额递减法折旧固定资产时,项目各年应纳所得税及全投资现金流量 1 2 3 4 5 6 7 销售收入 100 100 100 100 100 100 100 经营成本 50 50 50 50 50 50 50 税金附加 6 6 6 6 6 6 6 利息 5 5 5 5 5 5 5 平均年限法 折旧额 13 13 13 13 13 13 13 税前利润 26 26 26 26 26 26 26 所得税 8

58 税后利润 17

42 净现金流 35

42 双倍余额递减法 折旧额 28 20 14

61 税前利润 11 19 24

39 所得税 3

69 税后利润 7

70 净现金流 40

投资项目的应付