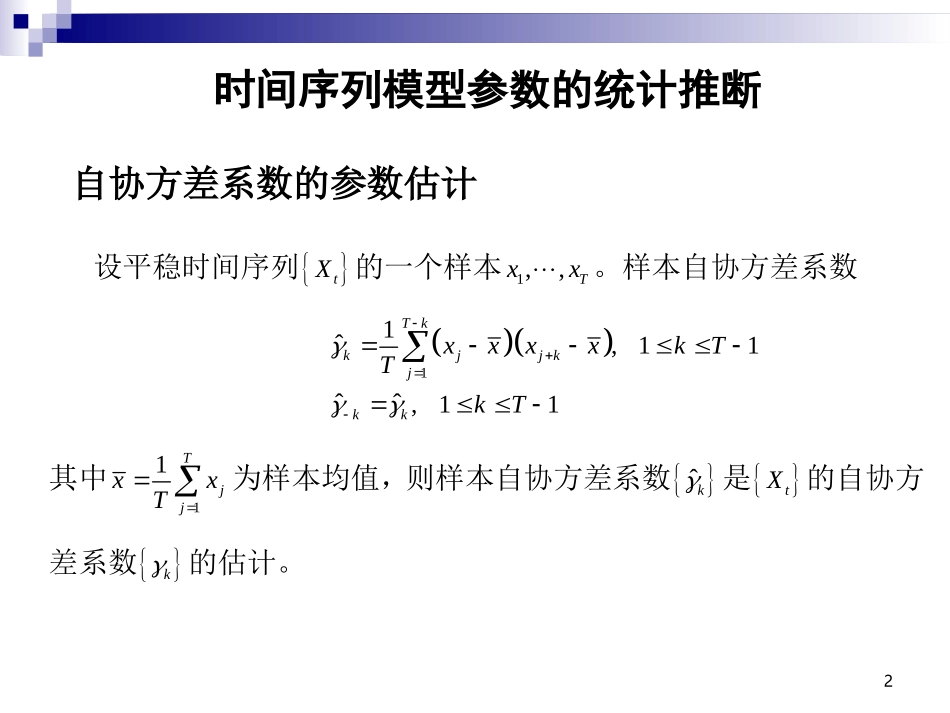

2时间序列模型参数的统计推断自协方差系数的参数估计设平稳时间序列tX的一个样本1,,Txx

样本自协方差系数11ˆ,11ˆˆ,11TkkjjkjkkxxxxkTTkT其中11TjjxxT为样本均值,则样本自协方差系数ˆk是tX的自协方差系数k的估计

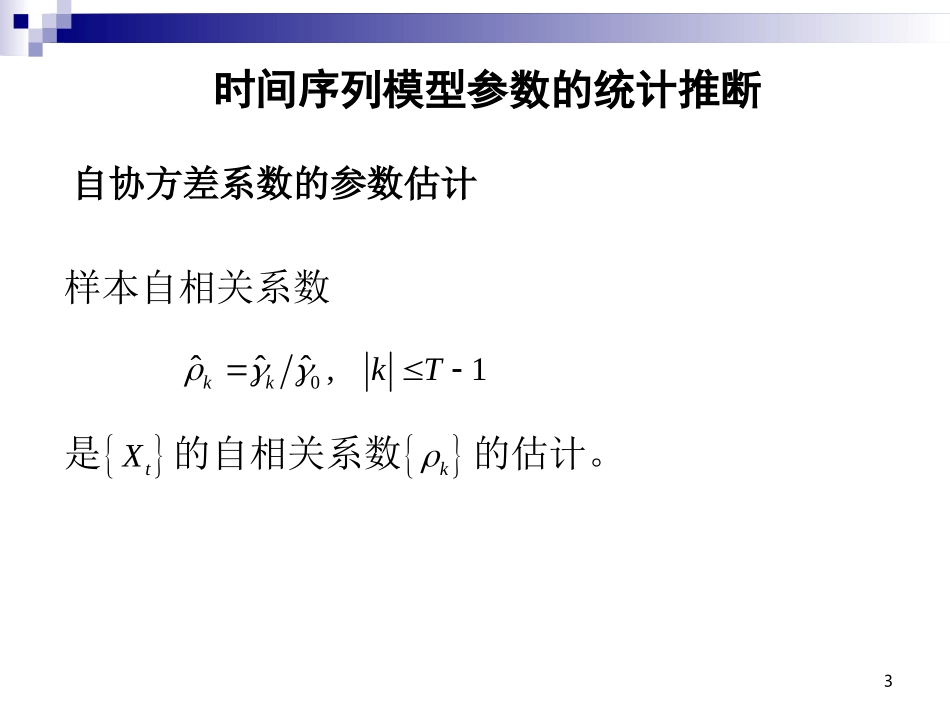

3时间序列模型参数的统计推断自协方差系数的参数估计样本自相关系数0ˆˆˆ,1kkkT是tX的自相关系数k的估计

4时间序列模型参数的统计推断自协方差系数的参数估计11ˆ,11ˆˆ,11TkkjjkjkkxxxxkTTkkT有时,自协方差系数的参数估计还可以用5时间序列模型参数的统计推断ARMA(p,q)模型参数的矩估计设平稳时间序列tX是一个零均值因果ARMA(,pq)过程,现在要讨论的问题是基于样本观测值1,,Txx,给出自回归参数1,,p、移动平均参数1,,q和白噪声方差2的估计,本节将利用矩估计思想给出ARMA(,pq)模型的参数估计

6时间序列模型参数的统计推断ARMA(p,q)模型参数的矩估计运用pq个样本自相关系数估计理论自相关系数,即111111ˆ,,,,,ˆ,,,,,pqpqpqpq解此方程组得到1ˆˆ,,p,1ˆˆ,,q即为1,,p,1,,q的矩估计

7时间序列模型参数的统计推断自回归AR(p)模型参数的Yule-Walker估计根据AR(p)模型的特征,自回归系数1,,p由AR(p)模型的自相关系数惟一确定,即满足Yule-Walker方程:01121111022211220pppppppp