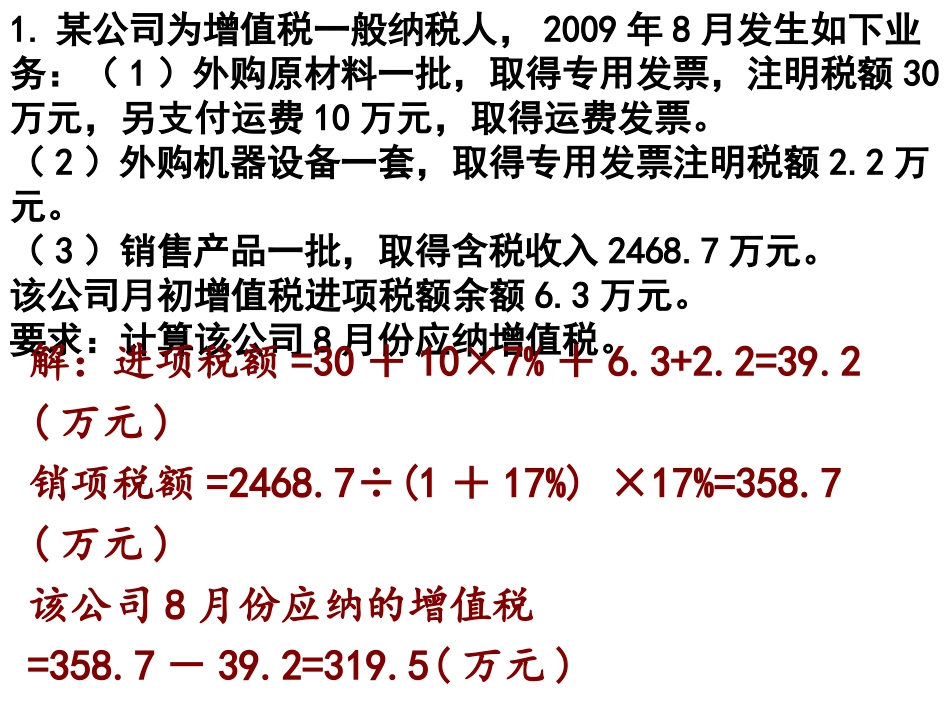

某公司为增值税一般纳税人,2009年8月发生如下业务:(1)外购原材料一批,取得专用发票,注明税额30万元,另支付运费10万元,取得运费发票

(2)外购机器设备一套,取得专用发票注明税额2

(3)销售产品一批,取得含税收入2468

该公司月初增值税进项税额余额6

要求:计算该公司8月份应纳增值税

解:进项税额=30+10×7%+6

2(万元)销项税额=2468

7÷(1+17%)×17%=358

7(万元)该公司8月份应纳的增值税=358

5(万元)2

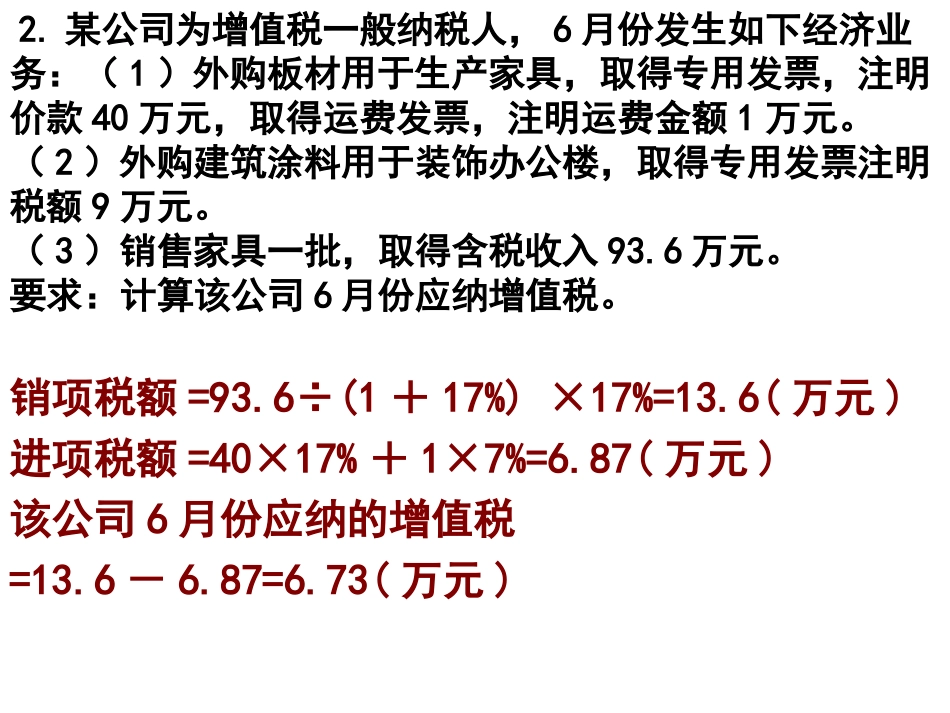

某公司为增值税一般纳税人,6月份发生如下经济业务:(1)外购板材用于生产家具,取得专用发票,注明价款40万元,取得运费发票,注明运费金额1万元

(2)外购建筑涂料用于装饰办公楼,取得专用发票注明税额9万元

(3)销售家具一批,取得含税收入93

要求:计算该公司6月份应纳增值税

销项税额=93

6÷(1+17%)×17%=13

6(万元)进项税额=40×17%+1×7%=6

87(万元)该公司6月份应纳的增值税=13

73(万元)3

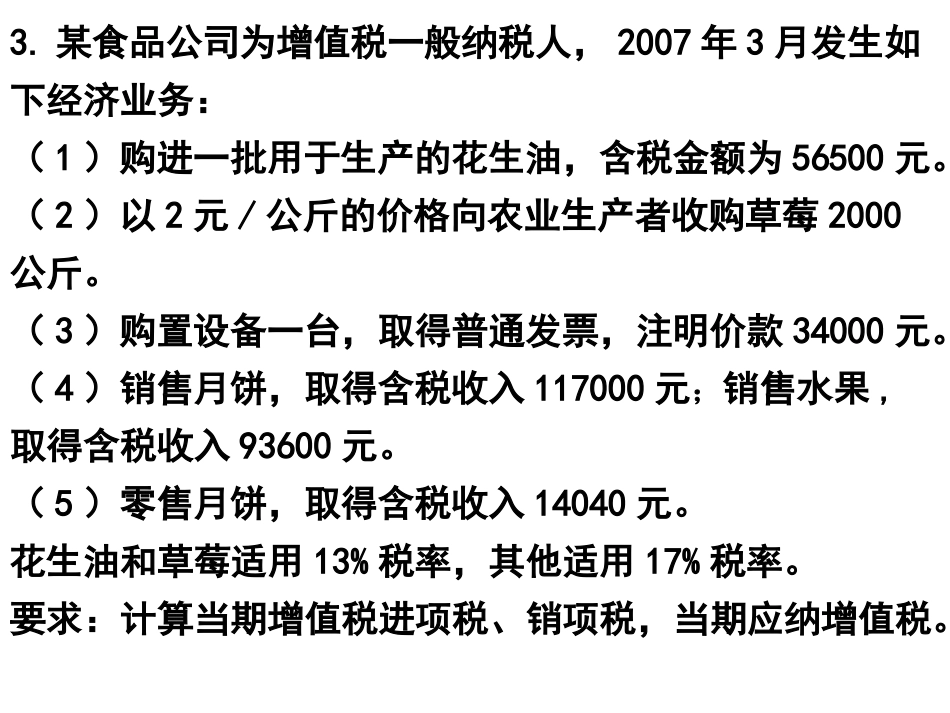

某食品公司为增值税一般纳税人,2007年3月发生如下经济业务:(1)购进一批用于生产的花生油,含税金额为56500元

(2)以2元/公斤的价格向农业生产者收购草莓2000公斤

(3)购置设备一台,取得普通发票,注明价款34000元

(4)销售月饼,取得含税收入117000元;销售水果,取得含税收入93600元

(5)零售月饼,取得含税收入14040元

花生油和草莓适用13%税率,其他适用17%税率

要求:计算当期增值税进项税、销项税,当期应纳增值税

解:当期进项税额=56500÷(1+13%)×13%+(2000×2)×13%=7020(元)当期销项税额=11700÷(1+17%)×17%+93600÷(