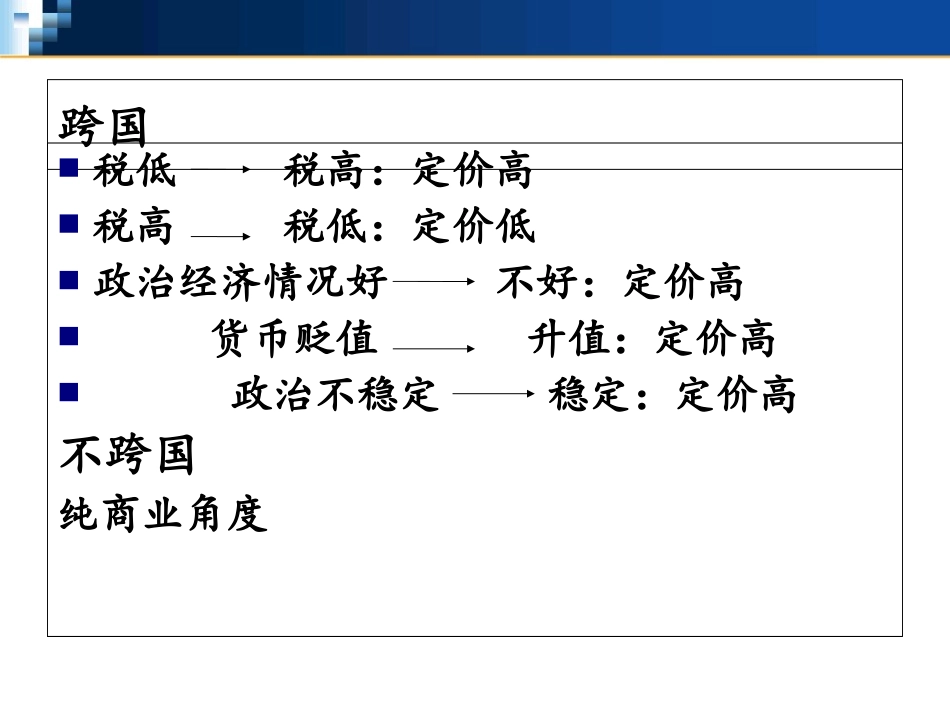

转移定价案例分析跨国税低税高:定价高税高税低:定价低政治经济情况好不好:定价高货币贬值升值:定价高政治不稳定稳定:定价高不跨国纯商业角度目录深圳金茂公司案例分析和路雪(中国)有限公司案例分析东北制药集团案例分析深圳金贸公司公司简介公司名称:深圳金贸公司经营范围:制作业投资方:香港风顺公司(100%出资)代理商:香港胜利公司深圳金贸公司香港风顺公司台湾风顺公司方资投深圳金茂公司香港胜利公司受控于代理方受控于于控受深圳金贸公司深圳金贸公司投资方香港风顺公司代理方香港胜利公司控股公司台湾显美公司高价买入原料低价输出商品代收货款代缴货款深圳金贸公司投资方香港风顺公司代理方香港胜利公司控股公司台湾显美公司代收货款代缴货款转移定价过程第一步:从台湾显美公司高价买入材料进行加工,在低价出售台湾风顺,形成利润上的微利甚至亏损,减少了应纳的企业所得税;第二步:对于香港胜利而言,代收的客户的贷款由于是境外来源,因此不用在香港纳税,而替香港显美支付的材料采购款又可以作为费用扣除,从而在账面上形成了亏损,达到不用缴纳所得税的目的;第三步:对台湾风顺而言,其向深圳金茂支付了购买产品的款项,若香港胜利没有将代收的贷款转回台湾风顺,在该笔交易上,台湾风顺是产生了亏损,不用缴纳企业所得税

综述在整个过程中,深圳金茂掩盖了其台湾风顺总部和工厂之间的关系,并且通过价差把利润转移到境外香港地区,达到了避税的目的

和路雪(中国)有限公司公司简介公司名称和路雪(Wall's)成立时间:1959年总部地点:英国经营范围:冰激凌属于:联合利华转移定价调查案例和路雪是全球冰淇淋市场第一大生产商,也是中国冰淇淋市场的第一品牌

但是,就是这样的一个和路雪,“成立几年从来没有转过一分钱每一年都是巨额的亏损”

有一条线索是和路雪为实现终端垄断投入市场的那6万台进口冰柜