下载后可任意编辑融资租赁中几个起始点分析 融资租赁交易中,通常不止有 1 个起始点

在做业务中往往忽略他们的作用,重点都放在起租日上

实际上它们在操作中作用各有不同,如何处理好之间的关系,有许多学问在里头

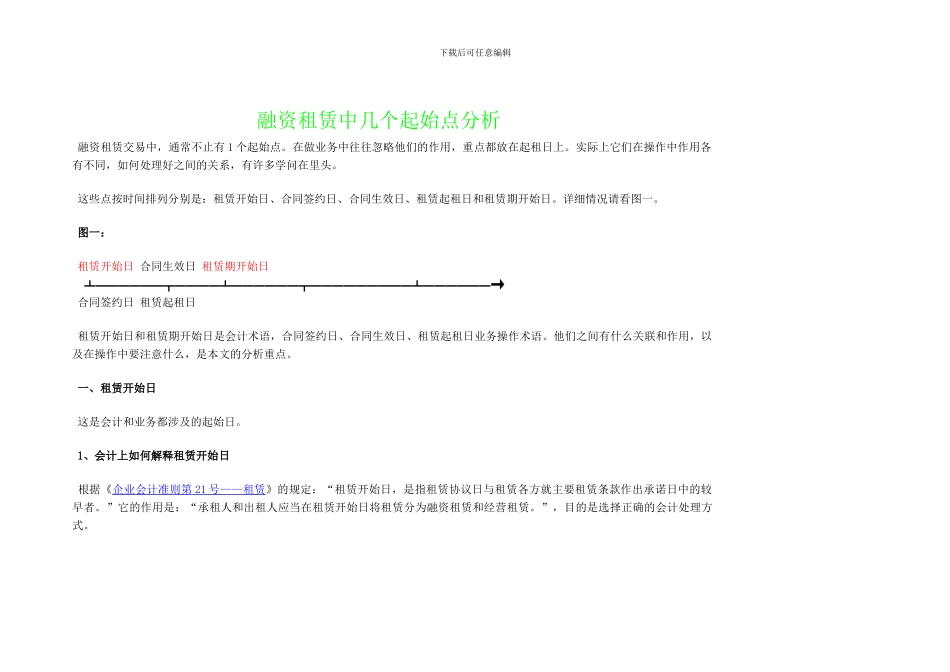

这些点按时间排列分别是:租赁开始日、合同签约日、合同生效日、租赁起租日和租赁期开始日

详细情况请看图一

图一: 租赁开始日 合同生效日 租赁期开始日 ┻━━━━━━┳━━━━┻━━━━━━┳━━━━━━━━━┻━━━━━━→ 合同签约日 租赁起租日 租赁开始日和租赁期开始日是会计术语,合同签约日、合同生效日、租赁起租日业务操作术语

他们之间有什么关联和作用,以及在操作中要注意什么,是本文的分析重点

一、租赁开始日 这是会计和业务都涉及的起始日

1、会计上如何解释租赁开始日 根据《企业会计准则第 21 号——租赁 》的规定:“租赁开始日,是指租赁协议日与租赁各方就主要租赁条款作出承诺日中的较早者

”它的作用是:“承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁

”,目的是选择正确的会计处理方式

下载后可任意编辑 这是会计和业务都涉及的起始日

2、业务操作上如何解释租赁开始日 我们在书本上学到的往往只知道融资租赁是两各合同三方当事人,而在实际操作中不止两个合同,也不止三方当事人

除了《购货合同》、《融资租赁合同》外,还有《租赁项目委托书》、《不可撤消连带责任租金偿还保证函》、《租赁预留未来余值担保函》等相关文件,甚至还包括需要行政审批的批准函,公证处的债权文书强制执行公证函等

它们都是融资租赁合同不可分割的一部分

租赁业务中《租赁项目委托书》的签定日就是会计上的“租赁开始日”

因为这个文件包含了几个重要内容: ① 潜在的承租人以独家委托融资租赁公司经营该项目的方式,运作本项目,并对知识产权签订保密协议

假如失约要进行相应的经济赔偿(排他方式锁定项目);