车贷业务贷后管理办法 一 、总则 1

目的 为进一步规范和加强车贷业务发生后的贷后管理,有效防范和控制贷后环节风险,促进信贷业务有效健康发展,确保贷款本息回收

定义 贷后管理是指从融资租赁借款发放或其他信贷业务发生后直到本息收回或租赁期满结束的全过程的管理行为的总和,包括但不限于车贷业务针对经销商和个人消费客户(也指承租人)进行的车辆监管,账户监管、贷后检查与日常跟踪管理、逾期管理、不良信贷资产管理、处置回收等

原则 贷后管理应遵循“职责明确,实时监管,快速处理,最小化损失”的原则

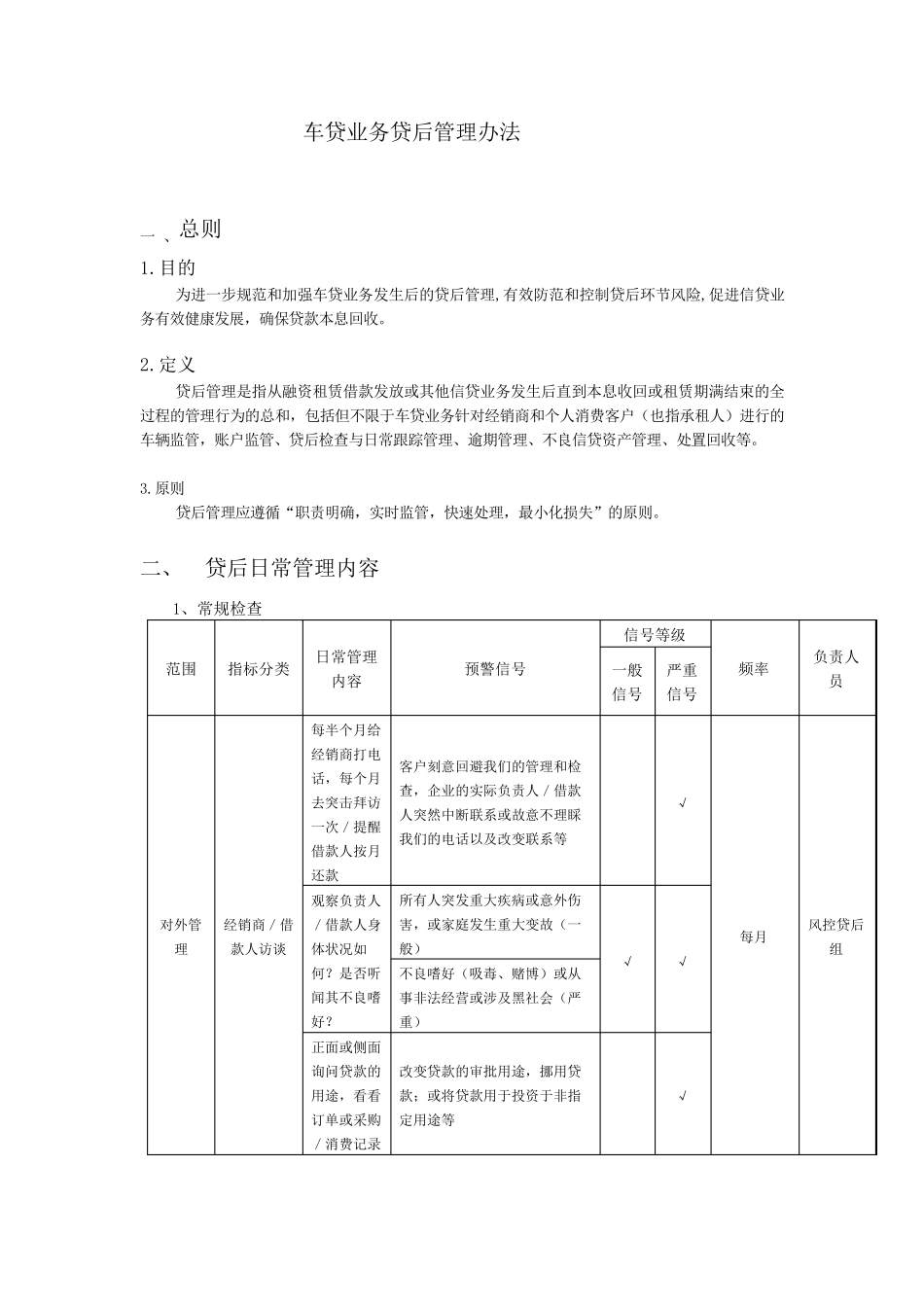

二、 贷后日常管理内容 1、常规检查 范围 指标分类 日常管理内容 预警信号 信号等级 频率 负责人员 一般信号 严重信号 对外管理 经销商/借款人访谈 每半个月给经销商打电话,每个月去突击拜访一次 /提 醒借款人按 月还 款 客户刻 意 回避 我 们 的管理和检查,企 业的实际 负责人/借款人突然 中 断 联 系 或故 意 不理睬我 们 的电话以 及 改 变 联 系 等 √ 每月 风控贷后组 观 察 负责人/借款人身体 状 况 如何

是否 听闻 其不良嗜好

所 有人突发重大 疾 病 或意 外伤害 ,或家 庭 发生重大 变 故 (一般) √ √ 不良嗜 好 (吸 毒 、赌 博 )或从事 非 法经营 或涉 及 黑 社 会 (严重) 正 面 或侧 面询 问 贷款的用 途 ,看 看订 单 或采 购/消费记 录 改 变 贷款的审 批 用 途 ,挪 用 贷款; 或将 贷款用 于投 资于非 指定用 途 等 √ 询问是否有还款压力

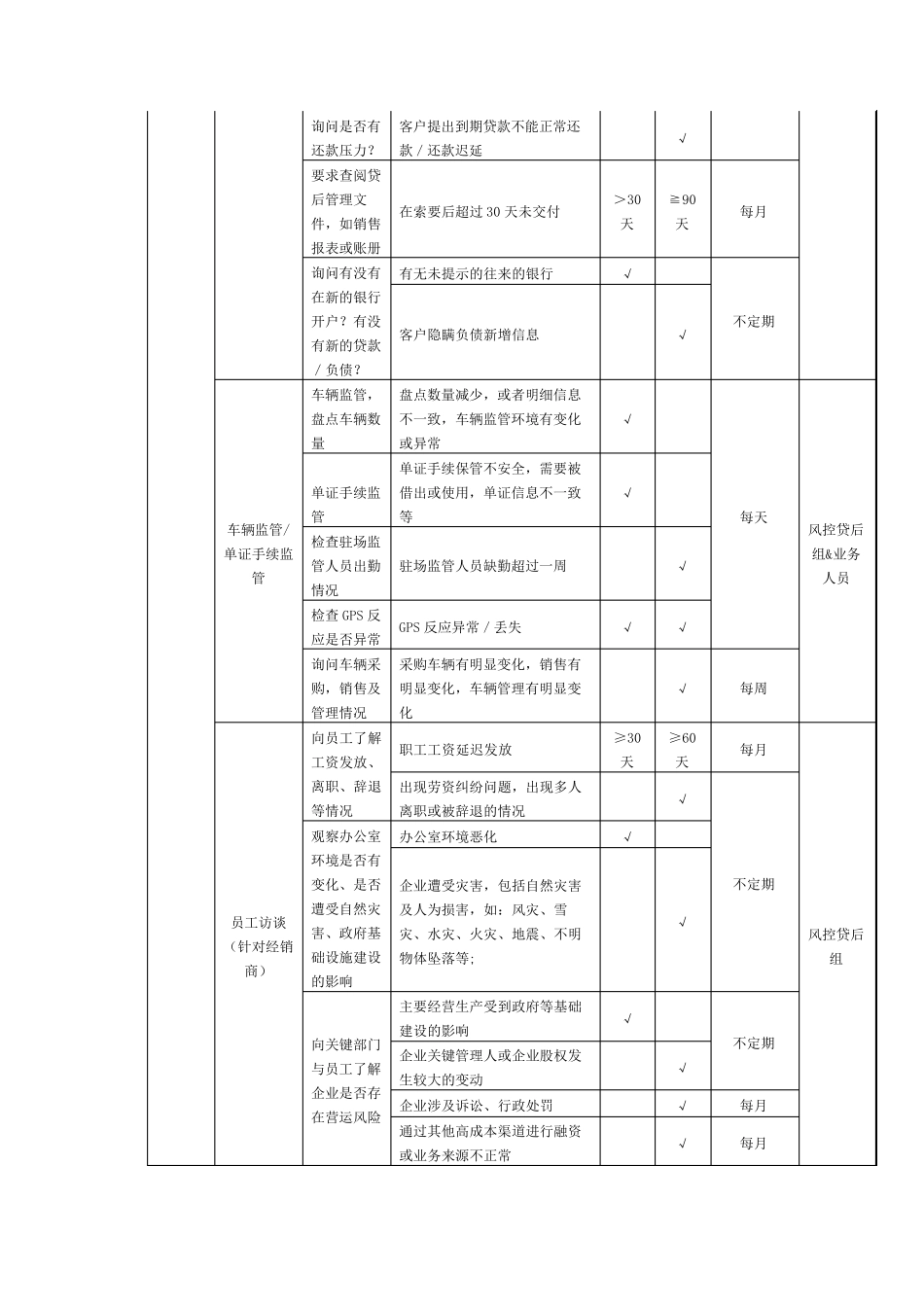

客户提出到期贷款不能正常还款/还款迟延 √ 要求查阅贷后管理文件,如销售报表或账册 在索要后超过 30 天未交付 >30天 ≧90 天 每月 询问有没有在新的银行开户

有没有新的贷款/负债

有无未提示的往来的银行 √ 不定期 客户隐瞒负债新增信息 √ 车辆