万科 A 财务报表综合分析第 1 页 共 4 页一、 财务报表的综合分析所谓财务报表综合分析,就是将各项财务指标作为一个整体,系统、全面、综合地对企业财务状况和经营情况进行剖析、解释和评价, 说明企业整体财务状况和效益的好坏

这是财务分析的最终目的

显然,要达到这样的分析目的,只测算几个简单的、孤立的财务比率, 或者将一些孤立的财务分析指标堆垒在一起,彼此毫无联系地进行考察,是不可能得出合理、正确的综合性结论的,有时甚至会得出错误的结论

因此,只有将企业偿债能力、 营运能力、 盈利能力及发展趋势等各项分析指标有机地联系起来,相互配合使用,才能对企业的财务状况做出系统的综合评价

综合分析与单项分析相比,具有以下特点:(1)分析问题的方法不同

单项分折是把企业财务活动的总体分解为每个具体部分,逐一加以分析考察;而综合分析是通过归纳综合,在分析的基础上从总体上把握企业的财务状况

(2)单项分析具有实务性和实证性, 能够真切地认识每一具体的财务现象;而综合分析具有高度的抽象性和概括性,着重从整体上概括财务状况的本质特征

(3)单项分析的重点和比较基准是财务计划、 财务理论标准; 而综合分析的重点和比较基准是企业的整体发展趋势,两者考察的角度是有区别的

(4)单项分析把每个分析的指标视为同等重要的角色来处理,它不太考虑各种指标之间的相互关系;而综合分析的各种指标有主辅之分,要抓住主要指标,在对主要指标分析的基础上,再对其他辅助指标进行分析,才能分析透彻,把握准确、详尽

通过以上的对比分析不难看出,综合分析更有利于财务报表分析者把握企业财务的全面状况

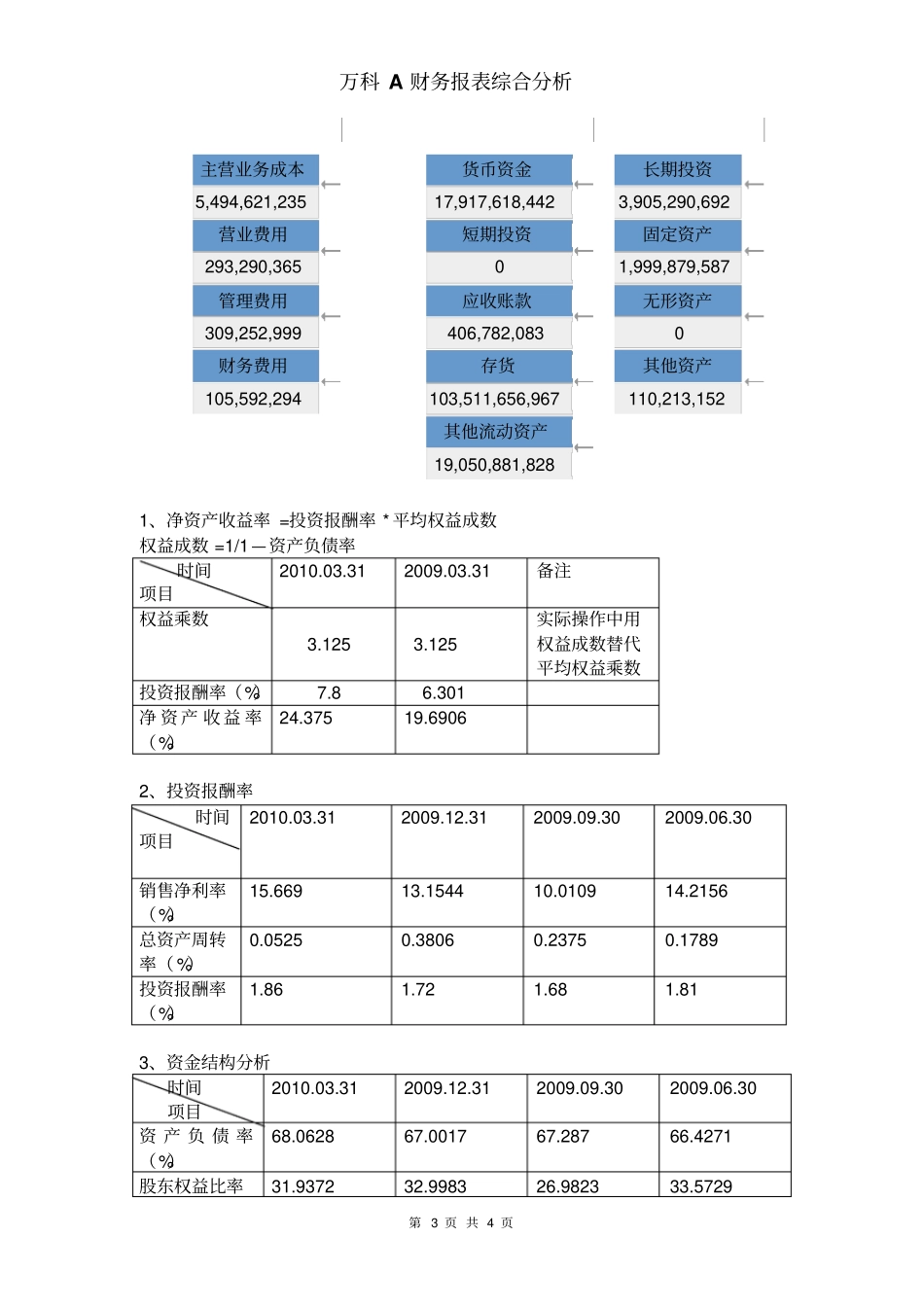

对会计报表进行综合分析的方法有很多,其中主要有杜邦分析法、沃尔分析法、国有资本金效绩评价等

对于万科公司,我们选择杜邦分析法为例

杜邦分析原理介绍杜邦分析法,又称杜邦财务分析体系(The DuPont System),简称杜邦体系