最新《会计人员继续教育规定》解读主讲老师:葛艳军修改的背景及意义随着时间的推移、科技的发展, 继续教育的方式和技术手段等都发生了新的变化,旧的规定已经不能适应新的形势,所以财政部对2006 年 11 月印发的《会计人员继续教育规定》(财会〔2006〕19 号)有关内容进行了修订, 形成新的《会计人员继续教育规定》 (财会〔2013〕18 号)

会计人员继续教育新规定对持有会计从业资格证书的会计人员继续教育的内容和形式更加明确,让参加继续教育的会计人员的方向更明确

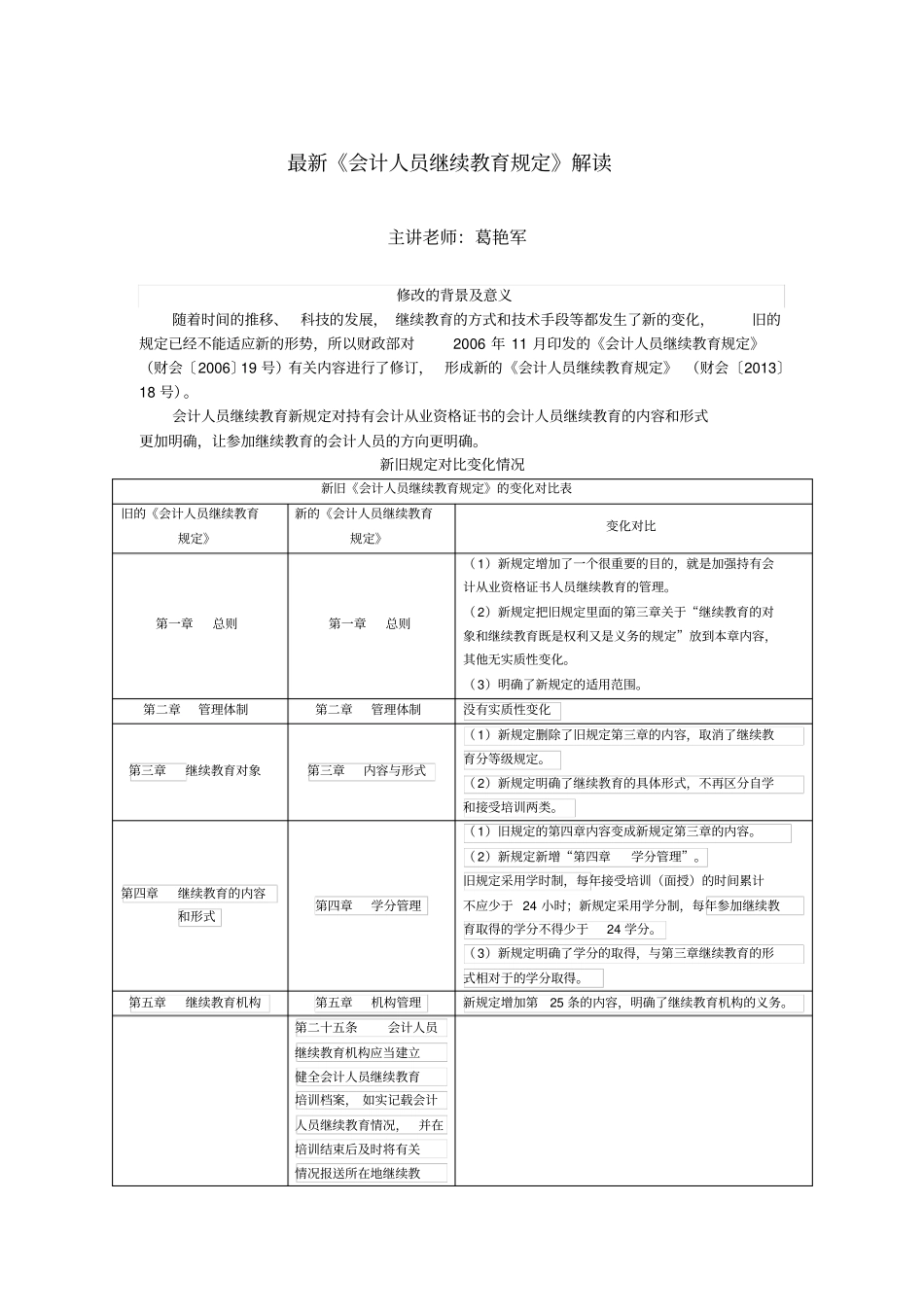

新旧规定对比变化情况新旧《会计人员继续教育规定》的变化对比表旧的《会计人员继续教育规定》新的《会计人员继续教育规定》变化对比第一章总则第一章总则( 1)新规定增加了一个很重要的目的,就是加强持有会计从业资格证书人员继续教育的管理

( 2)新规定把旧规定里面的第三章关于“继续教育的对象和继续教育既是权利又是义务的规定”放到本章内容,其他无实质性变化

( 3)明确了新规定的适用范围

第二章管理体制第二章管理体制没有实质性变化第三章继续教育对象第三章内容与形式( 1)新规定删除了旧规定第三章的内容,取消了继续教育分等级规定

( 2)新规定明确了继续教育的具体形式,不再区分自学和接受培训两类

第四章继续教育的内容和形式第四章学分管理( 1)旧规定的第四章内容变成新规定第三章的内容

( 2)新规定新增“第四章学分管理”

旧规定采用学时制,每年接受培训(面授)的时间累计不应少于 24 小时;新规定采用学分制,每年参加继续教育取得的学分不得少于24 学分

( 3)新规定明确了学分的取得,与第三章继续教育的形式相对于的学分取得

第五章继续教育机构第五章机构管理新规定增加第25 条的内容,明确了继续教育机构的义务

第二十五条会计人员继续教育机构应当建立健全会计人员继续教育培训档案, 如实记载会计人员继续教育情况,并在培训结束后及时将