四、辅助生产费用的归集和分配(一)辅助生产费用的归集是通过“生产成本——辅助生产成本”科目进行的

有两种归集方式:1

一般情况下先记入“制造费用” 科目及所属明细账的借方,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方2

辅助生产车间规模小、制造费用很少的情况下,可以不通过“制造费用”科目核算,直接记入“生产成本——辅助生产成本”科目和所属明细账的借方

(二)辅助生产费用的分配方法主要有直接分配法、交互分配法、按计划成本分配法、顺序分配法和代数分配法等

单选题】下列各项中,不属于辅助生产费用分配方法的是()

(2013 年)A

交互分配法C

直接分配法D

计划成本分配法【答案】 A 【解析】售价法是联产品成本的分配方法,其余是辅助生产费用的分配方法

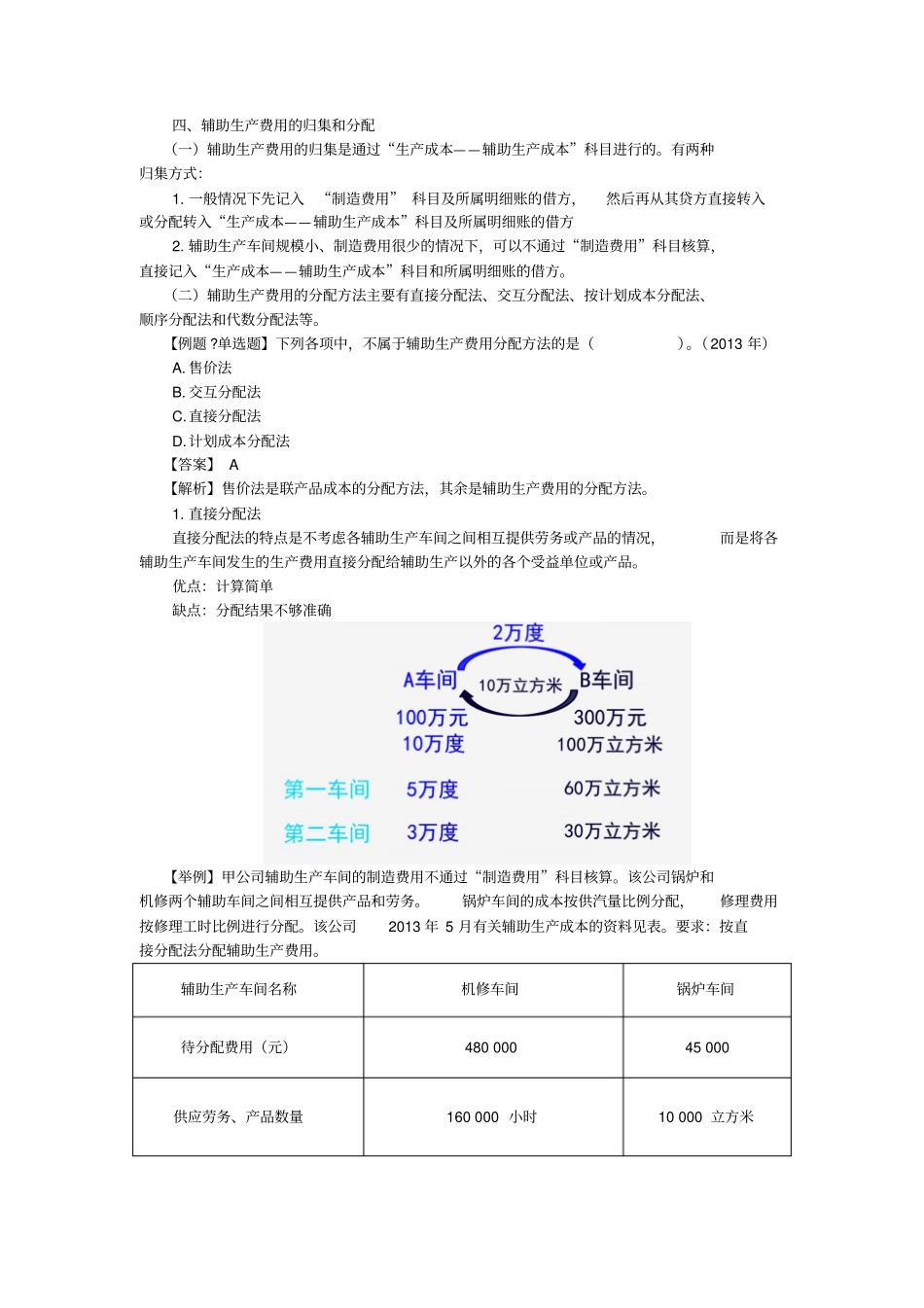

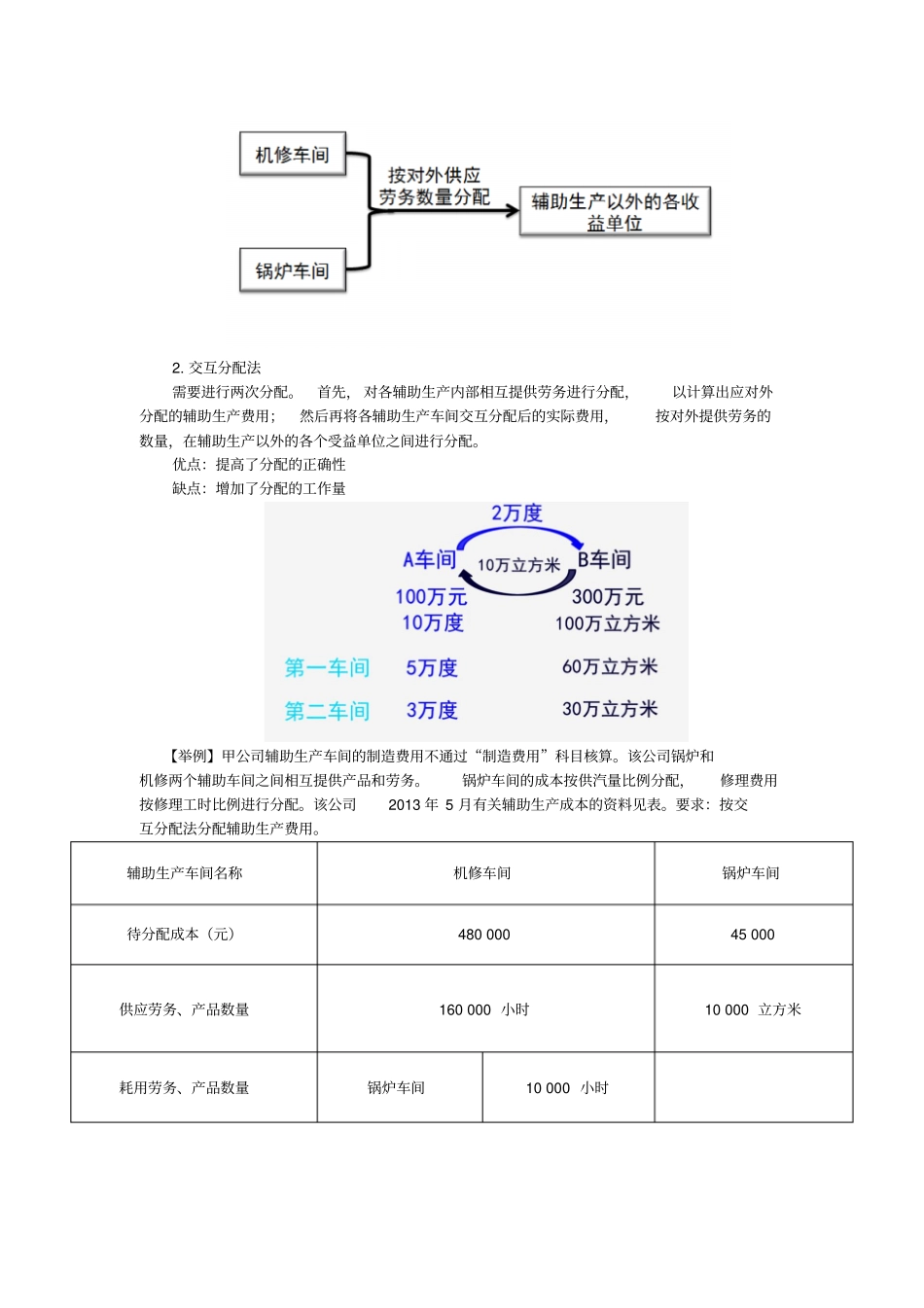

直接分配法直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各辅助生产车间发生的生产费用直接分配给辅助生产以外的各个受益单位或产品

优点:计算简单缺点:分配结果不够准确【举例】甲公司辅助生产车间的制造费用不通过“制造费用”科目核算

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务

锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配

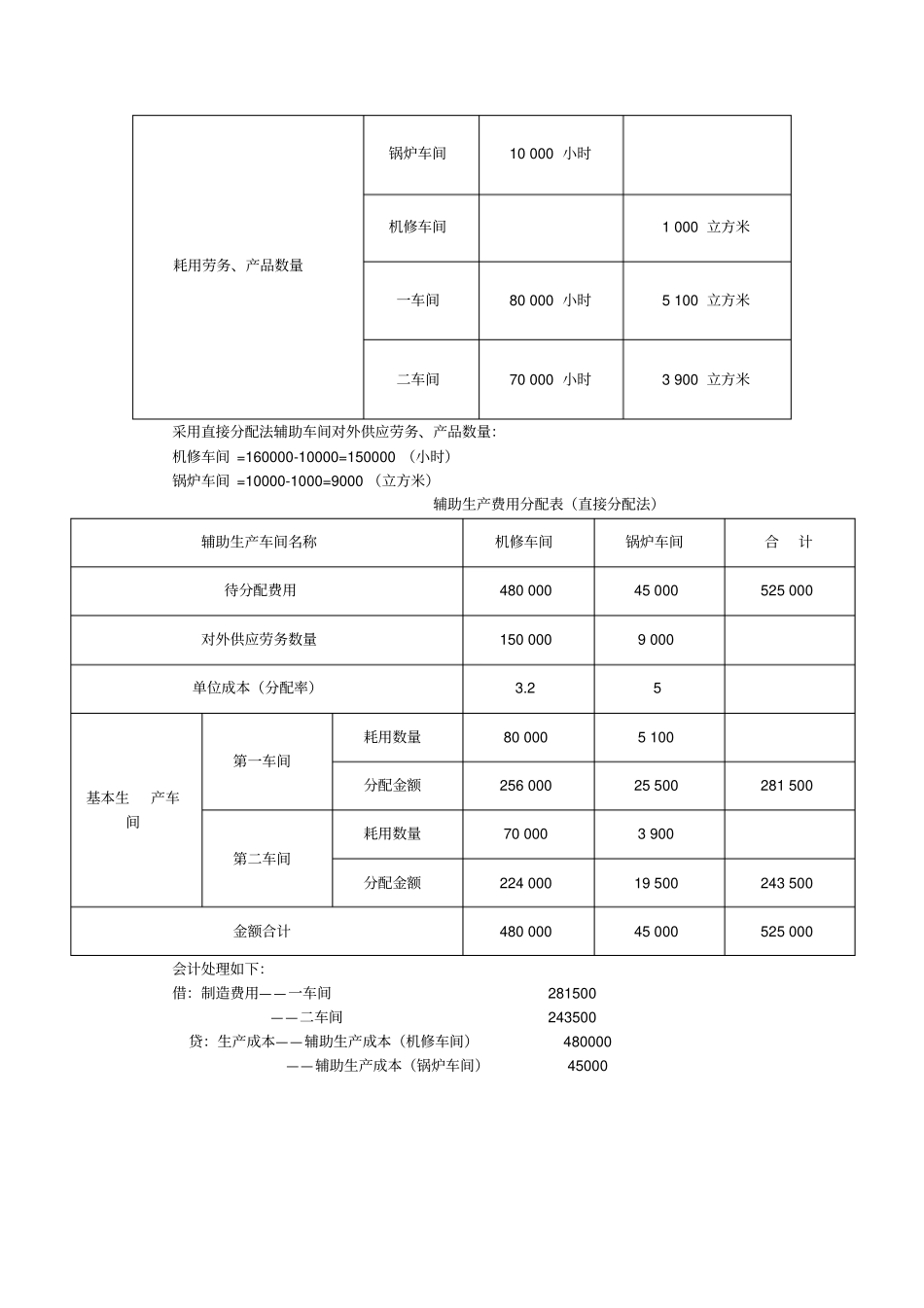

该公司2013 年 5 月有关辅助生产成本的资料见表

要求:按直接分配法分配辅助生产费用

辅助生产车间名称机修车间锅炉车间待分配费用(元)480 000 45 000 供应劳务、产品数量160 000 小时10 000 立方米耗用劳务、产品数量锅炉车间10 000 小时机修车间1 000 立方米一车间80 000 小时5 100 立方米二车间70 000 小时3 900 立方米采用直接分配法辅助车间对外供应劳务、产品数量:机修车间 =160000-10000=150000 (小时)锅炉车间 =1