连环替代法的计算步骤[1] 1

将基准值代入反映指标及影响因素关系的算式,基准值即为比较标准的数据,如计划值、上期值等; 2

依次以一个因素的实际值替代基准值,计算出每次替代后指标数值,直到所有的因素都以实际值替代为止; 3

把相邻两次计算的结果相比较,测算每一个替代因素的影响方向和程度; 4

各因素的影响程度之和与指标的实际值与基准值的差额相等

连环替代法的应用 用代数式来描述连环替代法的应用过程: 1、基期 N=abc (abc 之间也可以是加减乘除关系) 实际期 N'=a'b'c' 差额=N'-N 2、我们假定替换的顺序是:先换 a,再换 b,最后换 c 3、替换 a 因素,得到 N1=a'bc ,产生了新的经济指标N1,它是在基期水平上由于 a 因素的变动而出现的

现在计算a 因素单独变动带来的影响数:Na=N1-N 4、替换 b 因素,得到 N2=a'b'c ,产生了新的经济指标N2,它是在 N1 水平上由于b因素的变动而出现的

现在计算b 因素单独变动带来的影响数:Nb=N2-N1 5、替换 C 因素,得到 N3=N'=a'b'c' ,产生了新的经济指标N3,它是在 N2水平上由于 C 因素的变动而出现的

现在计算C 因素单独变动带来的影响数:Nc=N3-N2 差额=N'-N=Na+Nb+Nc ,结束工作

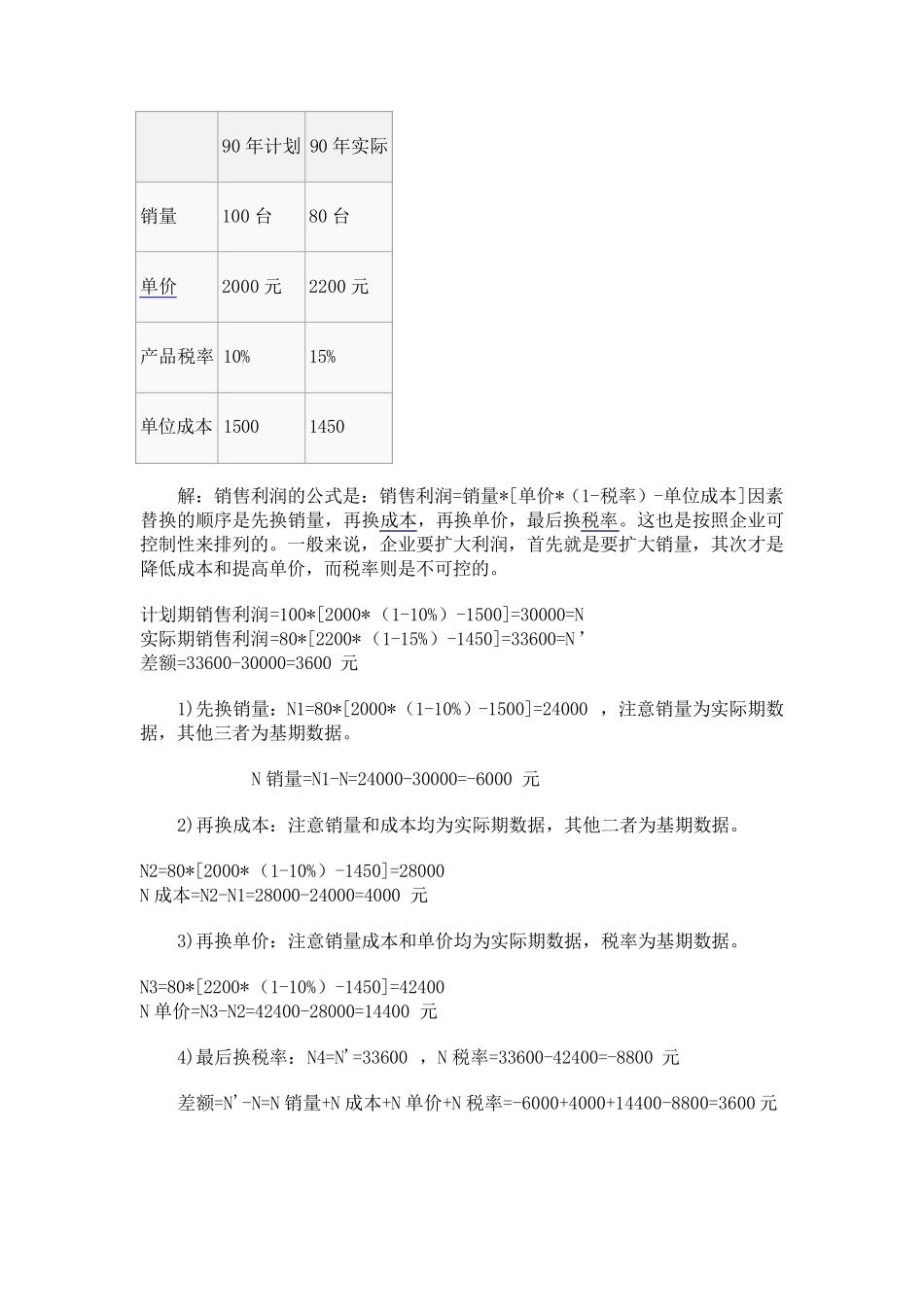

例:根据甲产品的下列资料,分析该产品 90 年销售利润的完成情况,计算各因素单独变动对指标的影响数

90 年计划 90 年实际 销量 100 台 80 台 单价 2000 元 2200 元 产品税率 10% 15% 单位成本 1500 1450 解:销售利润的公式是:销售利润=销量*[单价*(1-税率)-单位成本]因素替换的