期货套期保值比率绩效的评估金融工程一班 2012312570014 毛钰婷一、 实验目的利用简单回归模型( OLS)模型 、误差修正模型( ECM)模型和ECM-BGARCH 模型 估计中国期货交易所交易的期货合约的最优套期保值比率并对保值效果进行绩效评估, 说明期货套期保值在经济生活中的重要作用,并找出绩效评估最佳的套期保值比率模型

二、 实验内容在实验过程中使用时间序列分析的方法对整理后的价格时间序列按照上面的理论基础模型进行建立模型以得到最优套期保值比率系数,其中涉及时间序列分析中的方法有:模型参数估计, 参数的显著性检验, 变量平稳性检验(含单位根检验),回归残差项的ARCH效应检验等 ,这些过程都将在 EVIEWS软件中进行

三、 实验步骤(一) 数据的搜集由于期货合约在交割前两个月最活跃,使得其价格信息释放较为充分,更能反映期货合约的真实价值, 所以中国企业多用距离交割月份较近的期货合约进行保值, 因此我们选择了在任何一个时点的后一个月进入交割月的期货合约的中间价格作为分析对象

所以每次取期货合约时都只用它到期前倒数第二个月的数据,现货数据与期货数据按时间对应

若哪一天现货或期货有其中一数据缺失,则去掉该数据以达到一一对应

本实验从上海金属网上把AL的 11年 4 月 18 号到 13 年 4 月 18 号的现货数据截取下来,按上段的方法在同花顺平台上得到相应的期货数据并在EXCEL中进行整理,整理后我们得到含有488 对期货(f )、现货(s)数据的 EXCEL文件,并命名为 FS

由于数据量较多,具体数据见附录1

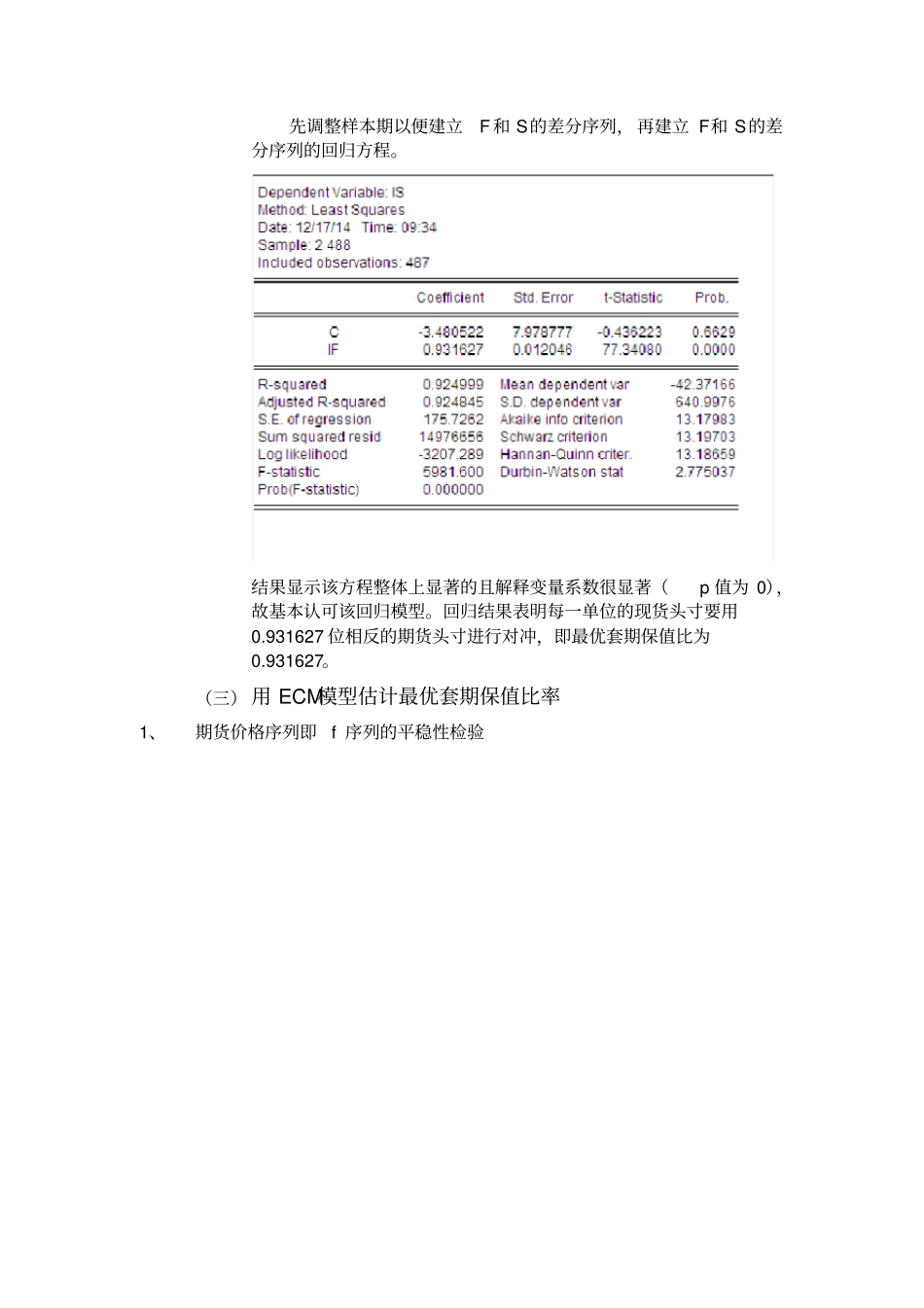

(二) 用 OLS模型估计最优套期保值比率先调整样本期以便建立F 和 S的差分序列, 再建立 F和 S的差分序列的回归方程

结果显示该方程整体上显著的且解释变量系数很显著(p 值为 0),故基本认可该回归模型

回归结果表明每一单位的现货头寸要用0