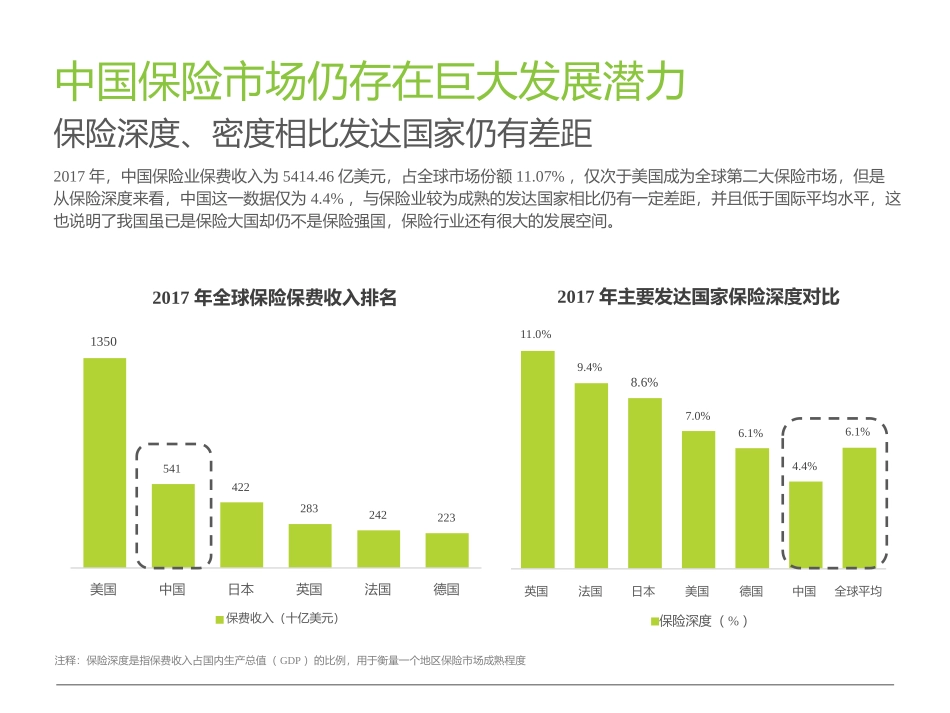

3互联网保险发展背景互联网保险发展现状企业案例分析未来发展趋势12344中国保险市场仍存在巨大发展潜力保险深度、密度相比发达国家仍有差距2017年,中国保险业保费收入为5414

46亿美元,占全球市场份额11

07%,仅次于美国成为全球第二大保险市场,但是从保险深度来看,中国这一数据仅为4

4%,与保险业较为成熟的发达国家相比仍有一定差距,并且低于国际平均水平,这也说明了我国虽已是保险大国却仍不是保险强国,保险行业还有很大的发展空间

1%英国法国日本美国德国中国全球平均2017年主要发达国家保险深度对比11

0%保险深度(%)1350541422283242223美国中国日本英国法国德国2017年全球保险保费收入排名保费收入(十亿美元)注释:保险深度是指保费收入占国内生产总值(GDP)的比例,用于衡量一个地区保险市场成熟程度5143391548817222202352428330959365813801742024468568

5%201120122013201420152016201720182019e2020e保险行业发展进入结构化转型时期高增长态势终结,行业亟需新动能我国的保险行业经历了2011年到2017年的高速增长时期,原保费收入复合增长率高达16

9%,但到了2018年,在监管主动进行业务结构调整的背景下,保费收入增长仅3

9%,行业进入发展平缓期,过去粗放式的发展模式已经不适合未来行业发展需要

因此,在产品和渠道创新上深耕细作,同时提升服务水平,加强保险科技赋能将是未来行业发展的主旋律

2011-2020年中国保险原保费收入及增速情况原保费收入(亿元)保费增速(%)6互联网保险发展驱动因素供给端:互联网手段能够一定程度攻克传统保险痛点传统保