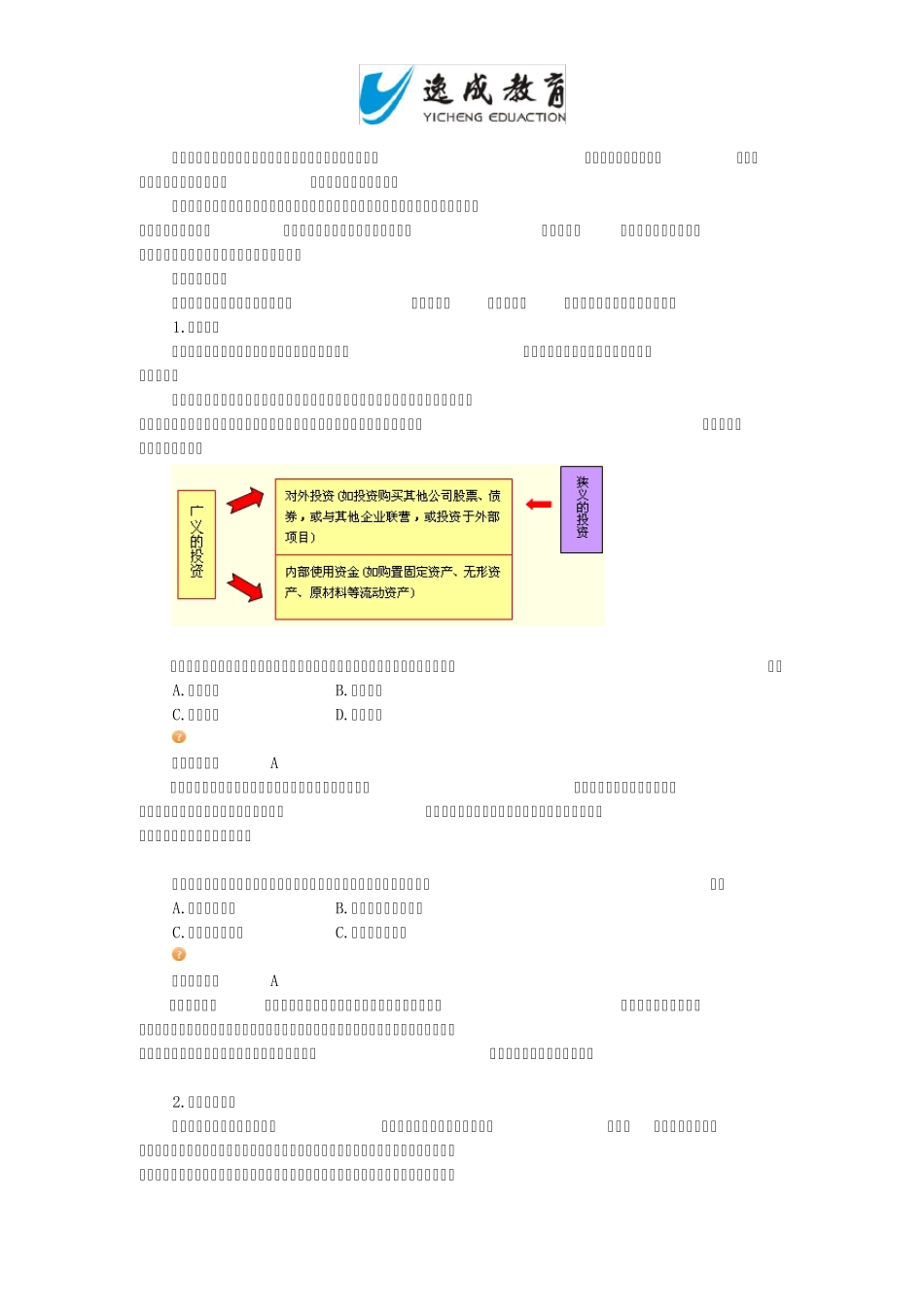

《初级会计实务》第十一章 财务管理基础 考情分析 本章属于2010 年新增内容,主要是将原来中级职称财务管理的1-3 章的主要内容转入本章

主要涉及到财务管理的基础、内容、目标和环境;资金时间价值的计算;风险与收益的关系

本章内容相对其他章的内容是比较独立的一个内容

考试题型可以有单选题、多选题、判断题和计算分析题

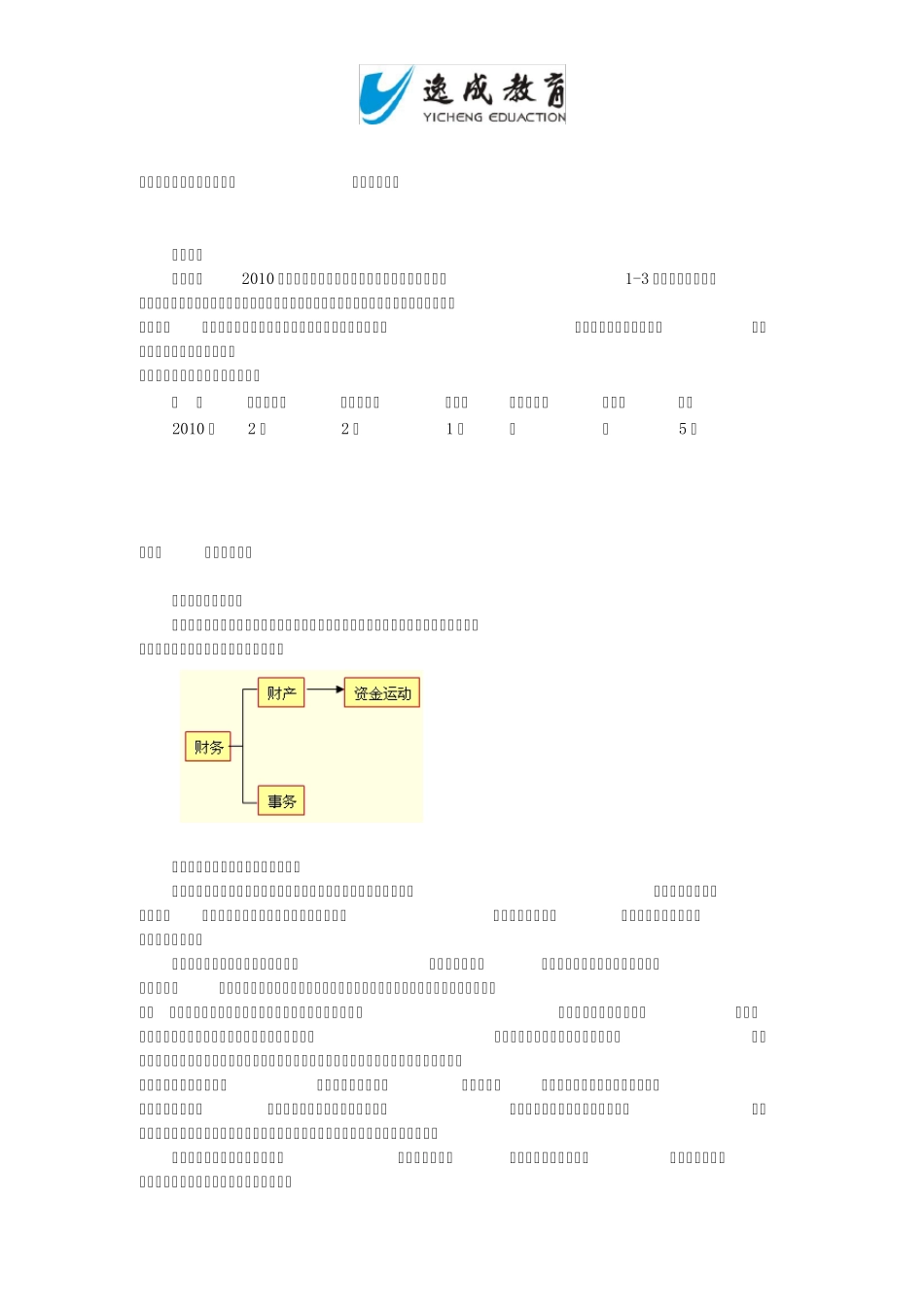

最近三年本章考试题型、分值分布 年 份 单项选择题 多项选择题 判断题 计算分析题 综合题 合计 2010 年 2 分 2 分 1 分 - - 5 分 第一节 财务管理概述 一:财务管理的基础 企业财务是指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系

前者称为财务活动,后者称为财务关系

【思考问题】财务活动与财务关系

资金的投入包括企业所有者投入的资金和债权人投入的资金两部分,前者属于企业所有者权益,后者属于企业债权人权益——企业负债

企业与投资企业、与债权人形成经济利益关系即财务关系

资金的循环和周转分为供应、生产、销售三个阶段

在供应过程中,企业要购买材料等劳动对象,形成储备资金,与供应单位发生货款结算关系,形成债权债务关系

在生产过程中,劳动者借助于劳动手段将劳动对象加工成特定的产品,发生材料消耗的材料费、固定资产磨损的折旧费、生产工人劳动耗费的人工费等,由储备资金转变成生产资金,同时,还将发生企业与工人之间的工资结算关系、与有关单位之间的劳务结算关系等

在销售过程中,将生产的产品销售出去,发生有关销售费用、收回货款、交纳税金等业务活动,由生产资金转变成货币资金,并同购货单位发生货款结算关系、同税务机关发生税务结算关系等

企业获得的销售收入,扣除各项费用后的利润,还要提取盈余公积并向所有者分配利润

资金的退出包括偿还各项债务、上交各项税金、向所有者分配利润等,这部分资金便离开本企业,退出本企业的资金循环与周转

财务管理是在一定