实务操作课程 《企业会计实务模拟实训(手工操作)》 第1 页 采购业务 采购是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,以保证企业生产及经营活动正常开展的一项企业经营活动

采购业务中,企业一般需要根据物料需求时间计划,以采购订单的形式向供应方发出需求信息,并安排和跟踪整个物流过程,确保物料按时到达企业,以支持企业的正常运营的过程

一、采购业务概述(法律法规规定) 1

采购对象:生产用材料(低值易耗品)、机器设备、办公用品 2

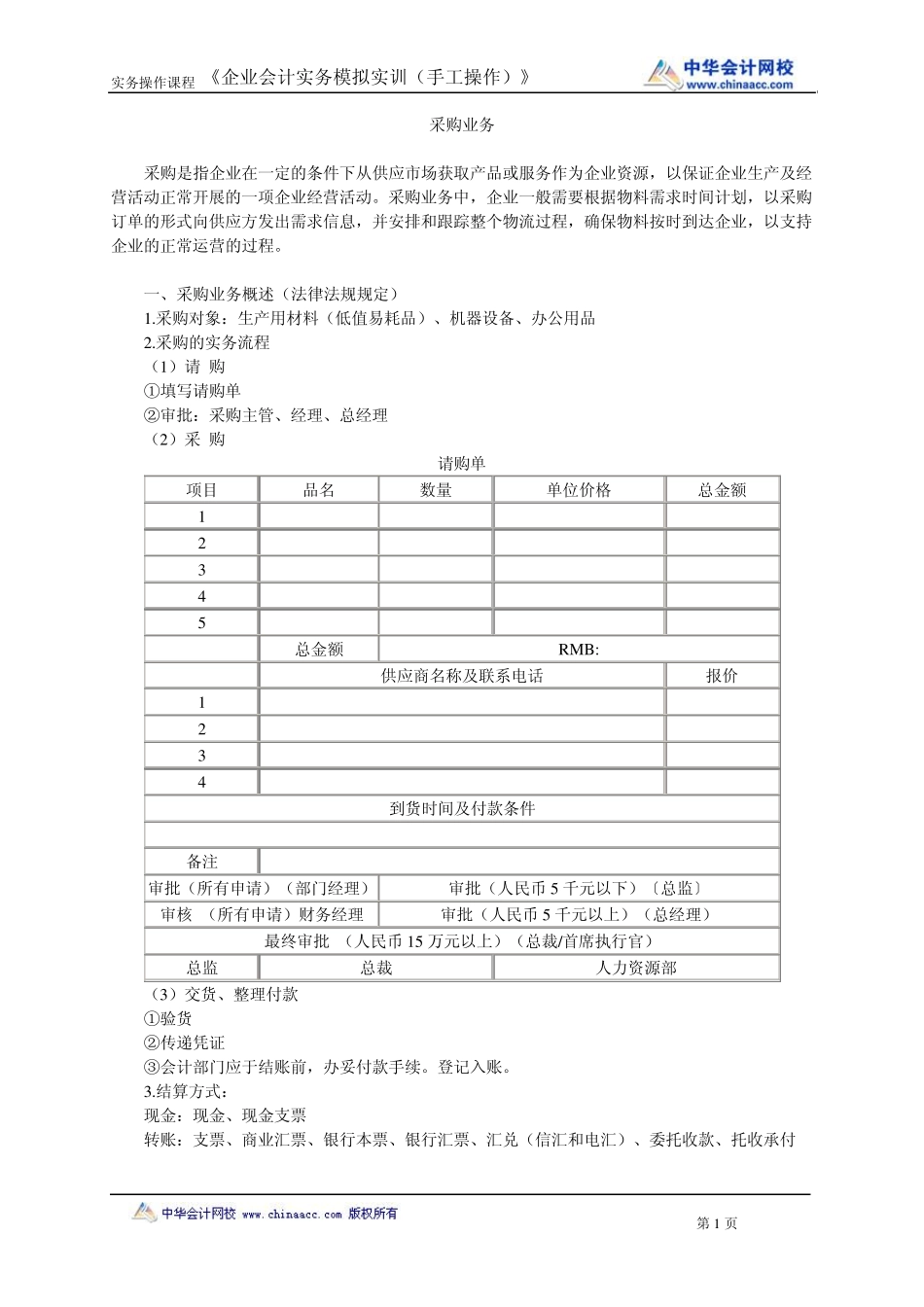

采购的实务流程 (1)请 购 ①填写请购单 ②审批:采购主管、经理、总经理 (2)采 购 请购单 项目 品名 数量 单位价格 总金额 1 2 3 4 5 总金额 RMB: 供应商名称及联系电话 报价 1 2 3 4 到货时间及付款条件 备注 审批(所有申请)(部门经理) 审批(人民币 5 千元以下)〔总监〕 审核 (所有申请)财务经理 审批(人民币 5 千元以上)(总经理) 最终审批 (人民币 15 万元以上)(总裁/首席执行官) 总监 总裁 人力资源部 (3)交货、整理付款 ①验货 ②传递凭证 ③会计部门应于结账前,办妥付款手续

结算方式: 现金:现金、现金支票 转账:支票、商业汇票、银行本票、银行汇票、汇兑(信汇和电汇)、委托收款、托收承付 实务操作课程 《企业会计实务模拟实训(手工操作)》 第2 页 和转账结算相比,现金结算具有如下特点: (1 )直接和便利

(2 )不安全

(3 )不易宏观控制和管理

(4 )费用较高

二、采购业务会计处理流程 (一)按结算方式划分会计业务处理流程 1

现金结算: 现金使用范围:个人,结算起点以下 2

转账结算 银行的转账汇款方式常用的有电汇、票汇、电子银行等

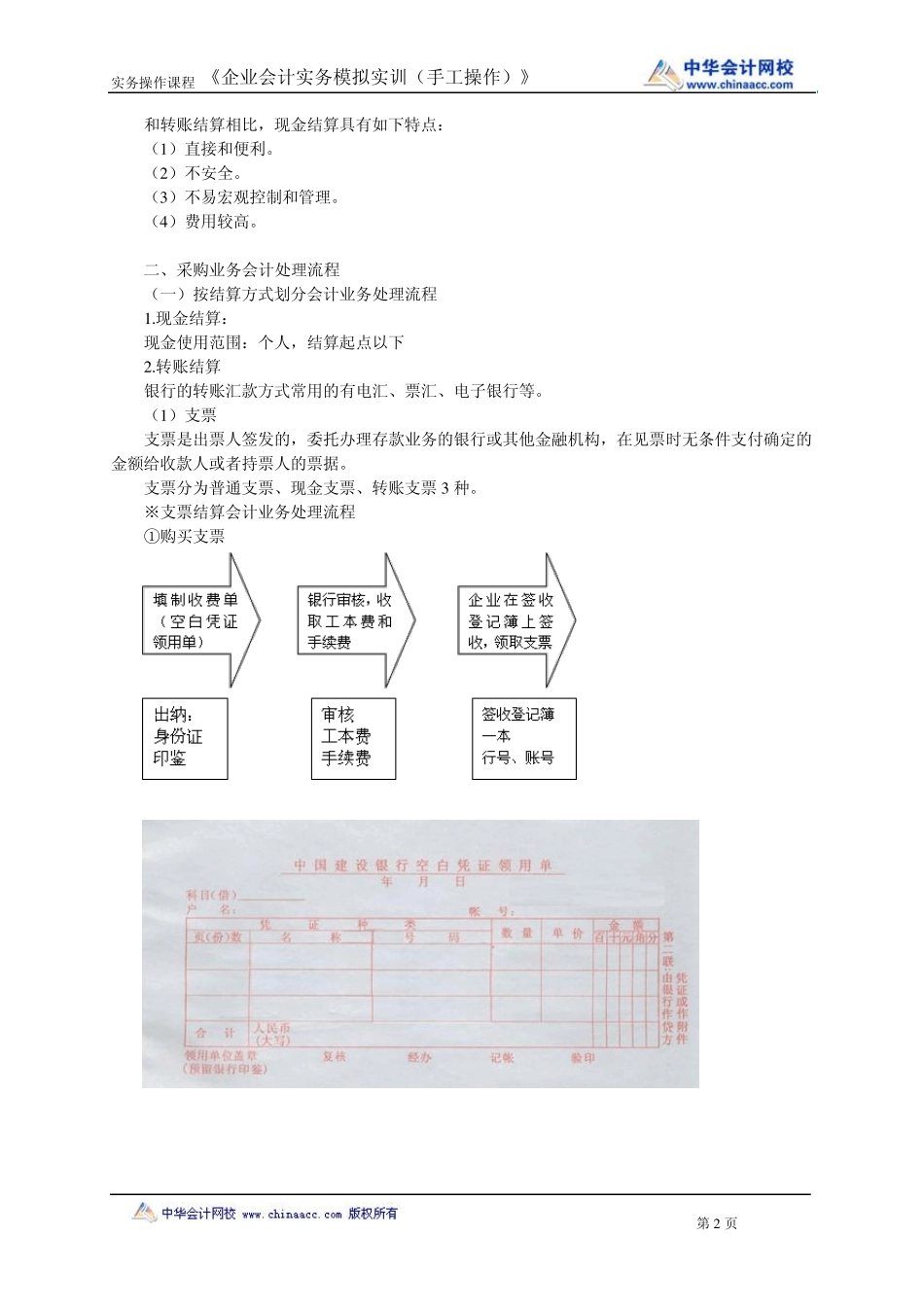

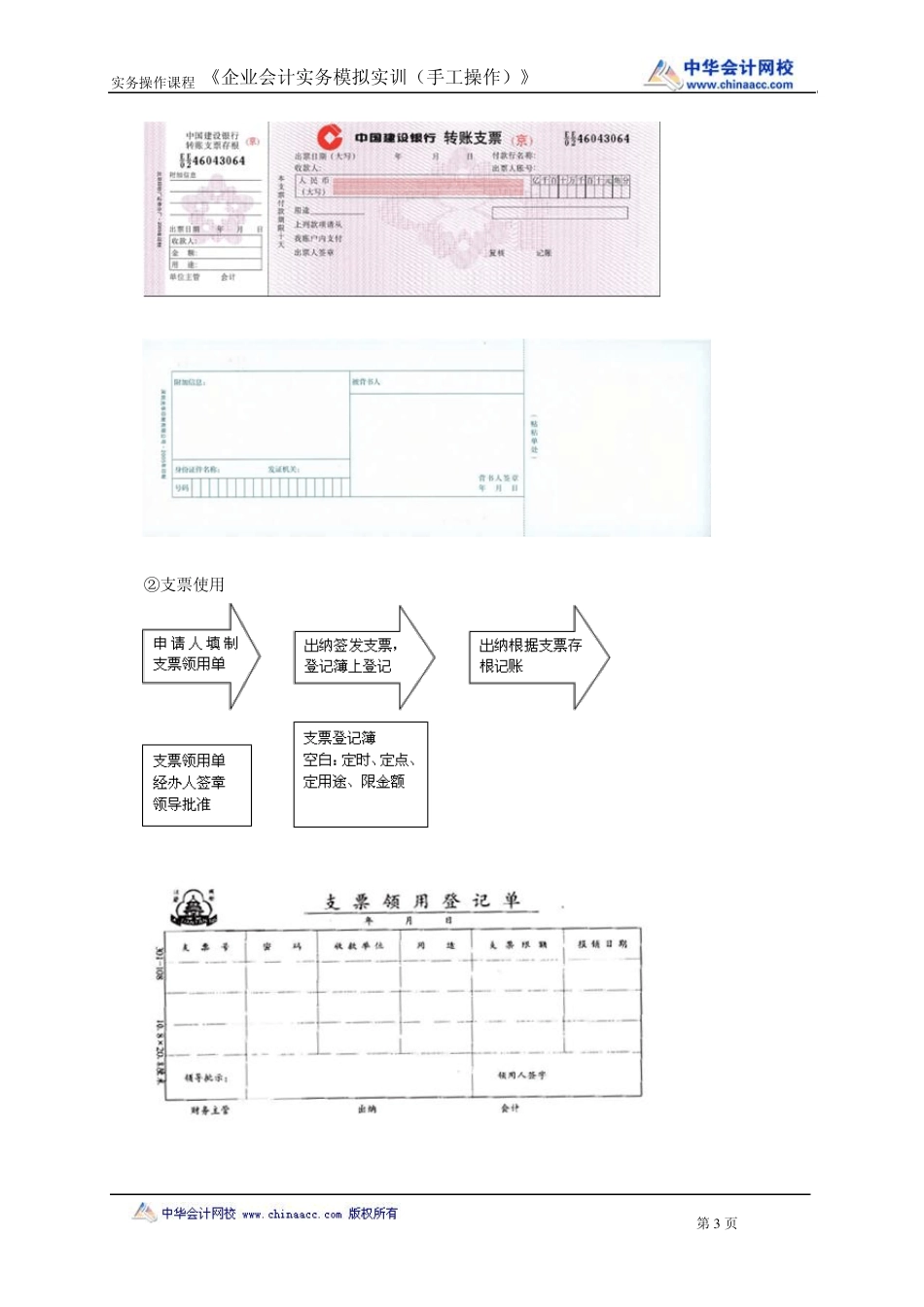

(1 )支票 支票是出票人签发的,委托办理存款业务的银行或其他金融机构,在见票时无条件支付确定的金额给收款