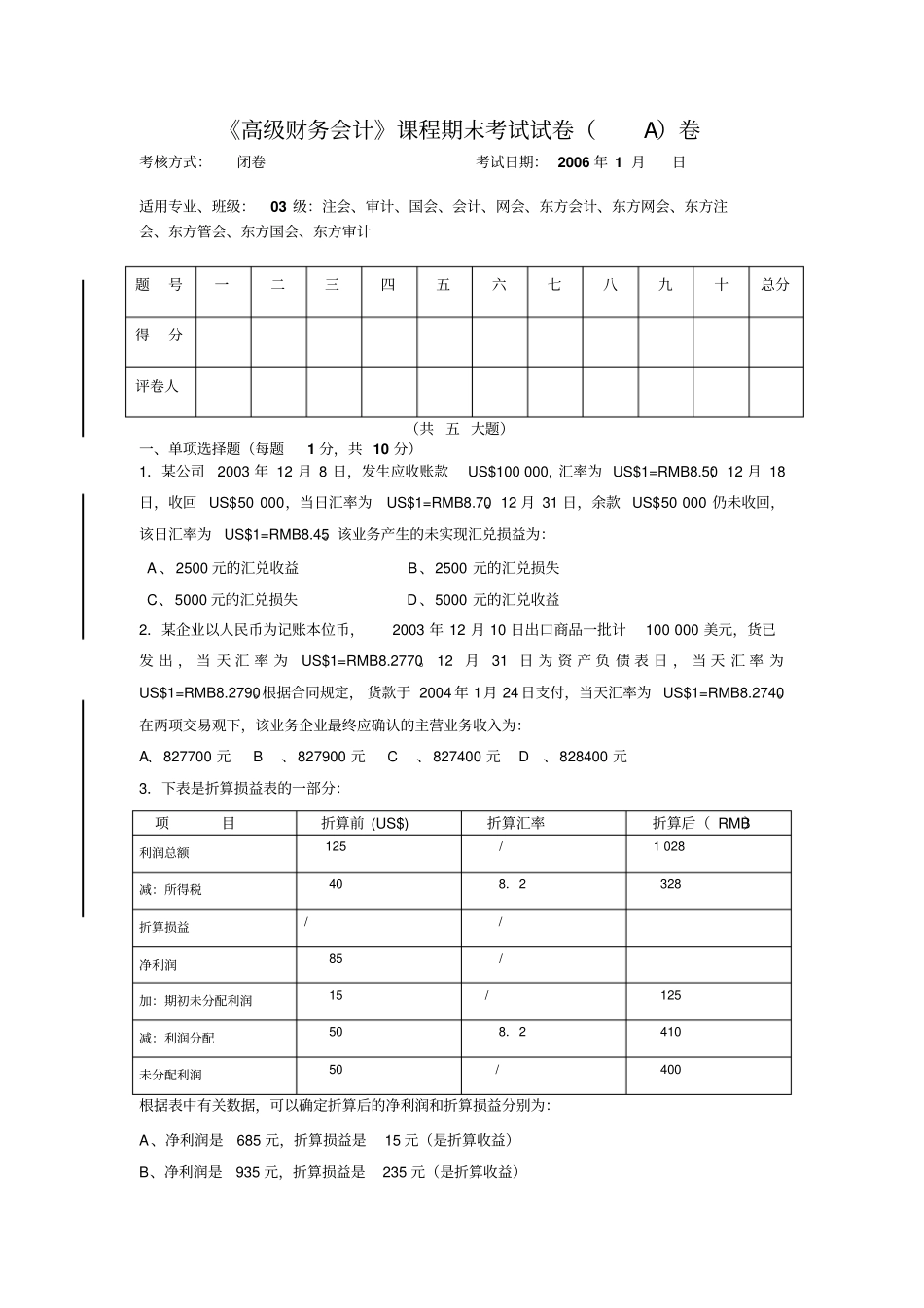

浙江财经学院2005~2006 学年第一学期《高级财务会计》课程期末考试试卷(A)卷考核方式:闭卷考试日期: 2006 年 1 月日适用专业、班级:03 级:注会、审计、国会、会计、网会、东方会计、东方网会、东方注会、东方管会、东方国会、东方审计题号一二三四五六七八九十总分得分评卷人(共 五 大题)一、单项选择题(每题1 分,共 10 分)1.某公司2003 年 12 月 8 日,发生应收账款US$100 000, 汇率为 US$1=RMB8

50; 12 月 18日,收回 US$ 50 000,当日汇率为US$1=RMB8

12 月 31 日,余款 US$ 50 000 仍未收回,该日汇率为US$1=RMB8

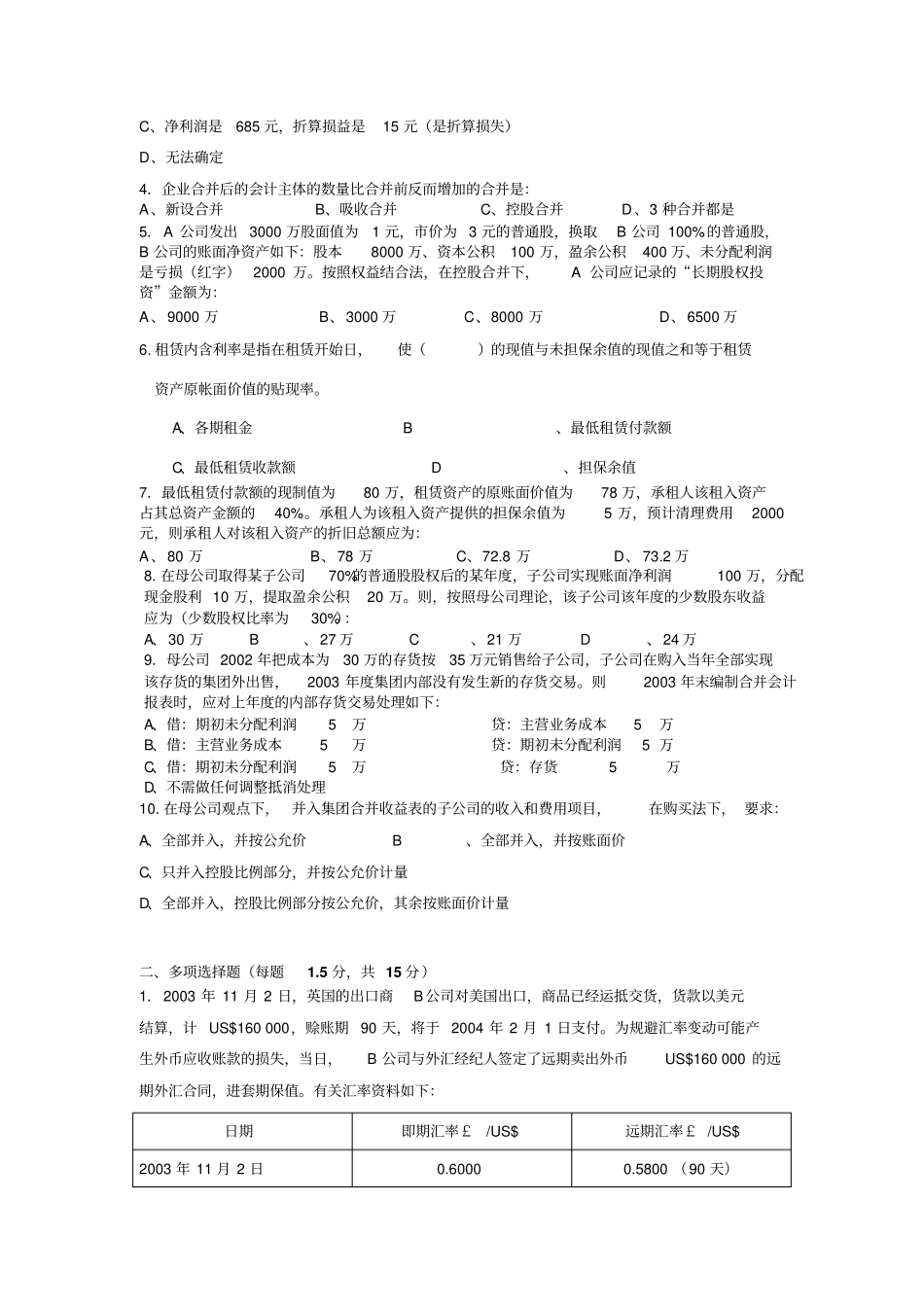

该业务产生的未实现汇兑损益为:A 、2500 元的汇兑收益B、2500 元的汇兑损失C、5000 元的汇兑损失D、5000 元的汇兑收益2.某企业以人民币为记账本位币,2003 年 12 月 10 日出口商品一批计100 000 美元,货已发 出 , 当 天 汇 率 为US$1=RMB8

12月31 日 为 资 产 负 债 表 日 , 当 天 汇 率 为US$1=RMB8

根据合同规定, 货款于 2004 年 1月 24 日支付,当天汇率为 US$1=RMB8

在两项交易观下,该业务企业最终应确认的主营业务收入为:A、827700 元 B、827900 元 C、827400 元 D、828400 元3.下表是折算损益表的一部分:项目折算前 (US$) 折算汇率折算后( RMB)利润总额 125 / 1 028 减:所得税 40 8.2 328 折算损益/ / 净利润 85 / 加:期初未分配利润 15 / 125 减:利润分配 50 8.2 410 未分配利润 50 / 400 根据表中有关数据,可以确定折算后的净利润和折