消极策略和积极策略在短期和长期对于投资者收益的影响一、基本概念根据对市场有效性认识的不同,投资策略可分为积极策略和消极策略

积极投资策略 指投资人通过主观行为, 判断做出投资管理的策略行为,具体是指通过一定的调查分析, 找出证券价格出现的错误定价以期战胜市场获取超额利益的一种投资策略

积极投资策略不受资产定价模型约束的投资方式,投资者积极寻找市场中的套利机会, 适时根据自己的判断进行资产组合调整以求收益最大化

消极投资策略 是从资本资产定价模型 (CAPM模型)中推导出来的投资策略,即每个投资者都采取“市场投资组合” (一种均衡情况下的最优风险资产投资组合)和“无风险资产”两者来搭配的投资组合,获得市场平均收益

投资人长期的持有某个投资产品,基本不进行开发管理或调查,研究成本很低

根据市场有效性理论, 如果市场是有效的, 则所有资产的公开信息可以瞬间反映在价格上, 积极投资策略中是没有必要的, 基金经理寻找被低估的资产浪费时间和精力, 因而选择消极投资策略, 建立充分分散的投资组合进行投资,获取市场平均收益,比如购买指数资金

而根据 CAPM的理论,积极投资策略在短期来看可能会获得超额收益,但从长期来看,积极投资策略和消极投资策略的结果没有太大差别

二、初步结论我认为在我国投资也是跟资本定价模型一样,在短期来看, 积极投资策略可以获得超额收益, 收益率比消极投资策略者要高, 但在长期来看消极策略和积极策略收益率差不多

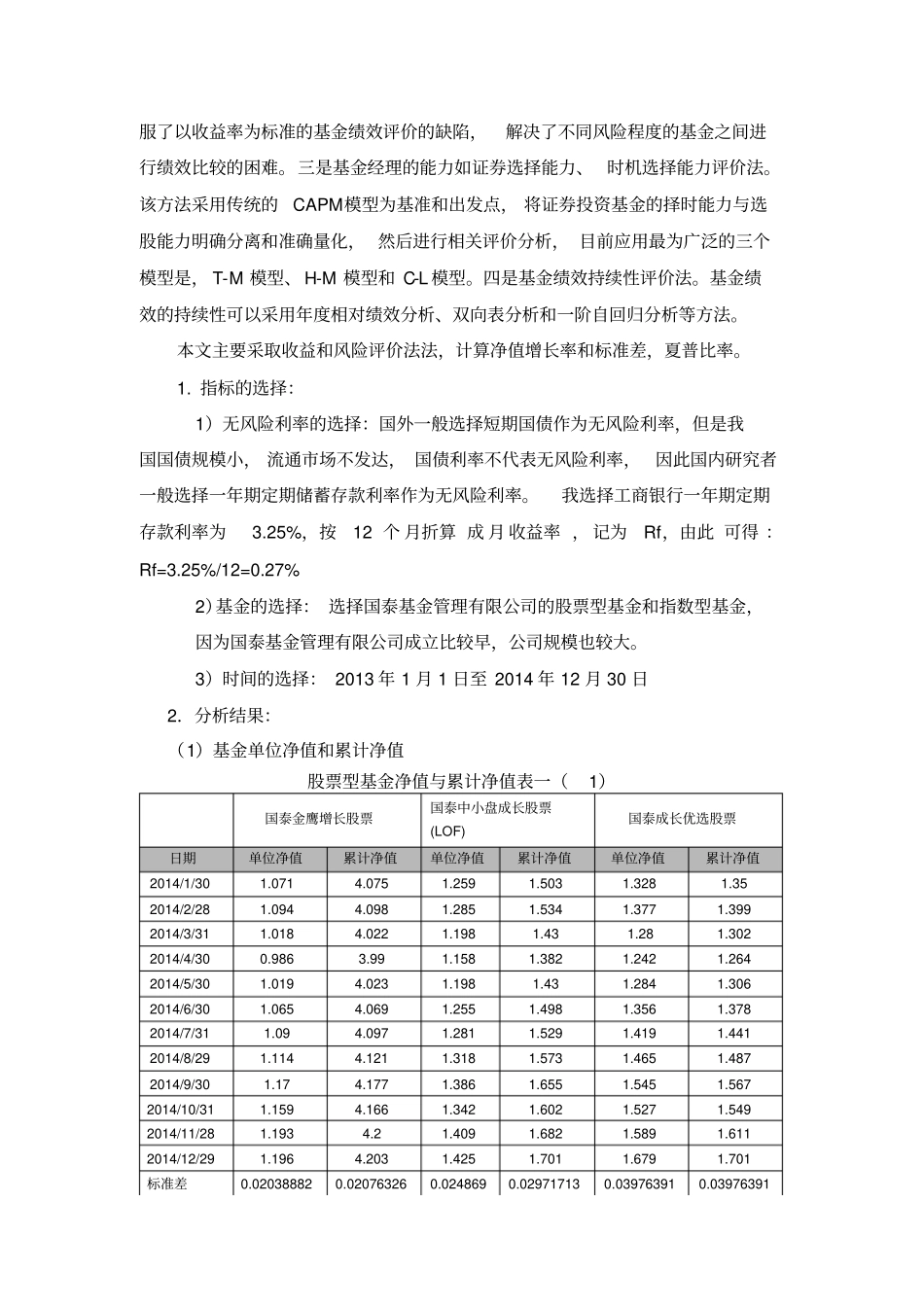

三、实证分析目前的基金绩效评价方法主要有四类:一是收益和风险评价法

衡量收益的指标采用单位净资产、 收益率、单位净资产费用率等; 衡量风险的指标有标准差、半标准差、贝塔系数、风险价值(VaR)等

二是风险调整收益评价法,包括夏普指数、特雷诺指数和詹森指数

该方法将收益和风险加以综合考虑,在理论上克服了以收益率为标准的基金绩效评价的缺陷,解决了不同风险程度