下载后可任意编辑中级会计职称之摊余成本篇下载后可任意编辑(一)购买固定资产的价款超过正常信用条件延期支付(超过三年),实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定

实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采纳实际利率法进行摊销,摊销金额除满足借款费用资本化条件应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益

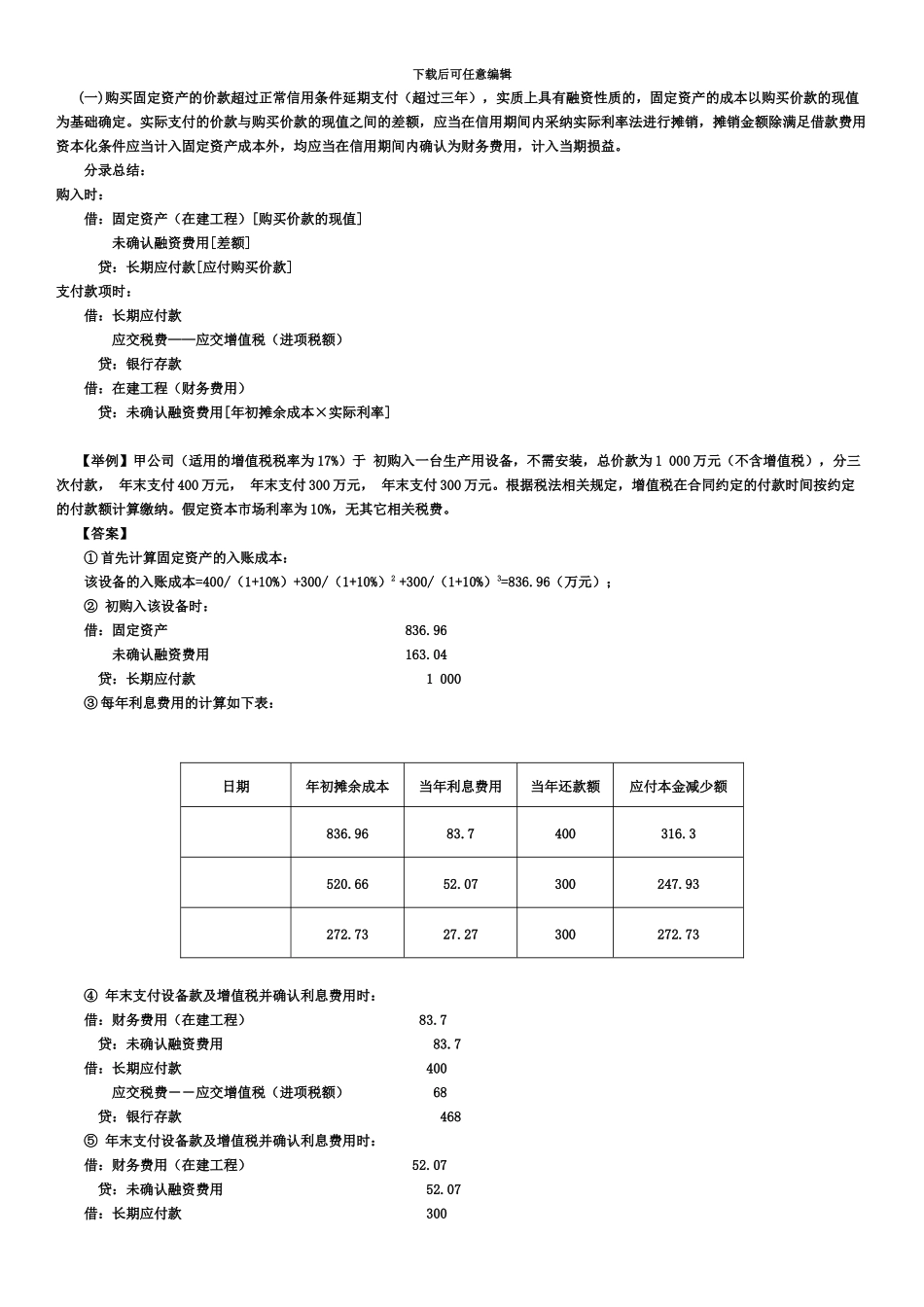

分录总结:购入时:借:固定资产(在建工程)[购买价款的现值] 未确认融资费用[差额] 贷:长期应付款[应付购买价款]支付款项时:借:长期应付款 应交税费——应交增值税(进项税额) 贷:银行存款借:在建工程(财务费用) 贷:未确认融资费用[年初摊余成本×实际利率]【举例】甲公司(适用的增值税税率为 17%)于 初购入一台生产用设备,不需安装,总价款为 1 000 万元(不含增值税),分三次付款, 年末支付 400 万元, 年末支付 300 万元, 年末支付 300 万元

根据税法相关规定,增值税在合同约定的付款时间按约定的付款额计算缴纳

假定资本市场利率为 10%,无其它相关税费

【答案】① 首先计算固定资产的入账成本:该设备的入账成本=400/(1+10%)+300/(1+10%)2 +300/(1+10%)3=836

96(万元);② 初购入该设备时:借:固定资产 836

96 未确认融资费用 163

04 贷:长期应付款 1 000③ 每年利息费用的计算如下表:日期年初摊余成本当年利息费用当年还款额应付本金减少额 836

7400316

07300247

93 272

27300272

73④ 年末支付设备款及增值税并确认利息费用时:借:财务费用(在建工程) 83

7 贷:未确认融资费用 83

7借:长期应付款 400 应交税费――应交增值税(进项税额) 68 贷:银