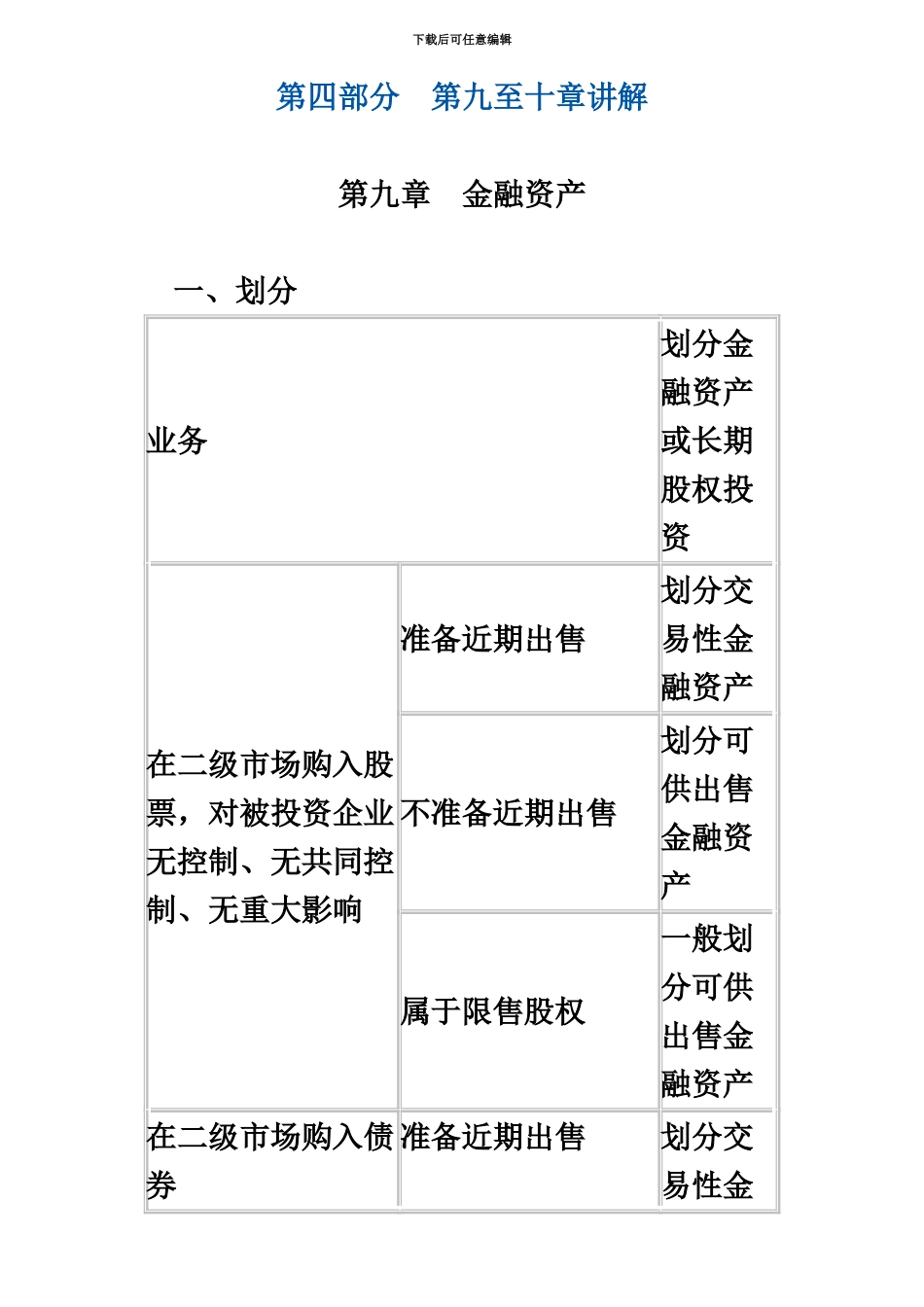

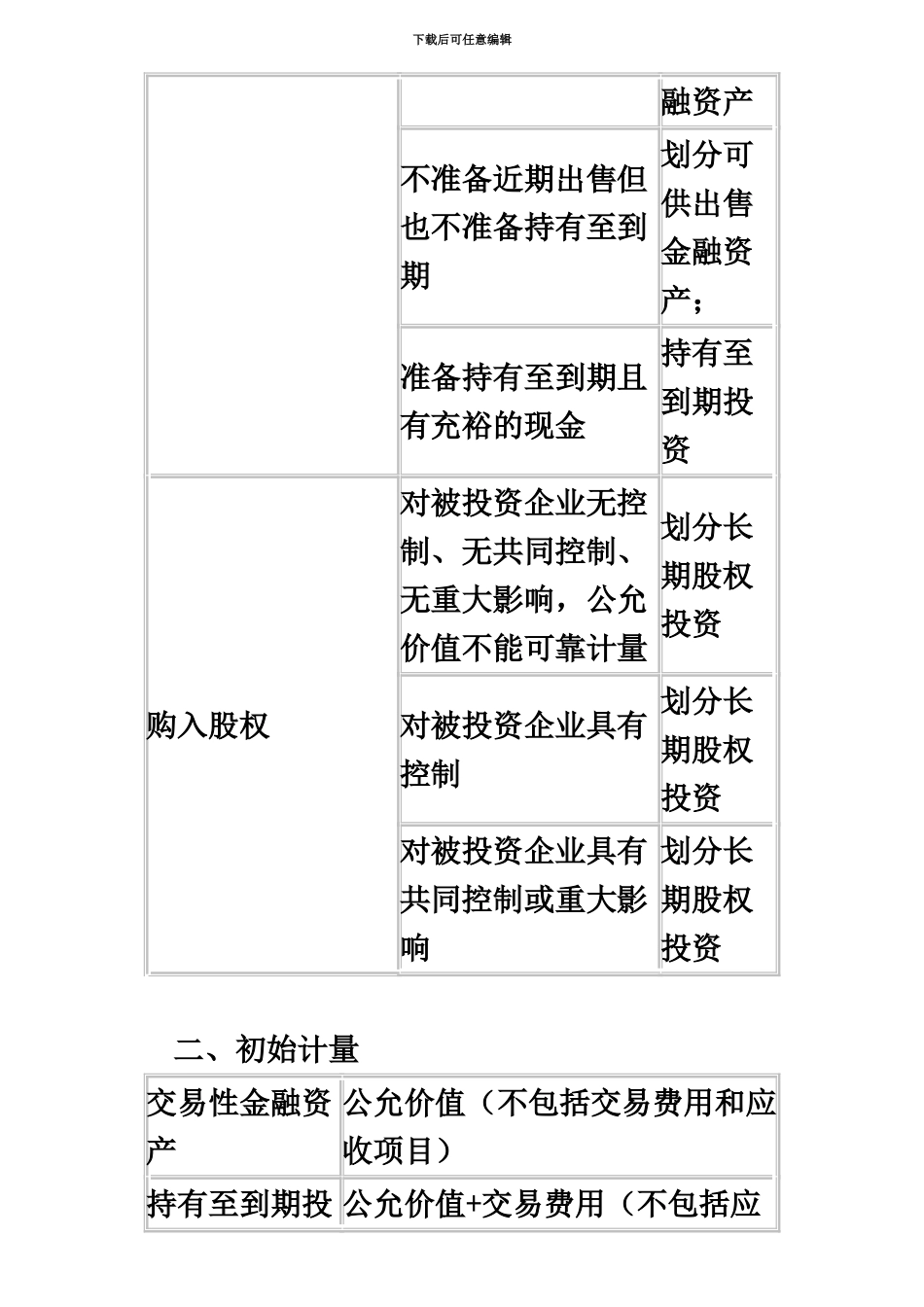

下载后可任意编辑中级会计职称考试冲刺宝典中级会计实务4下载后可任意编辑第四部分 第九至十章讲解第九章 金融资产 一、划分 业务划分金融资产或长期股权投资在二级市场购入股票,对被投资企业无控制、无共同控制、无重大影响准备近期出售划分交易性金融资产不准备近期出售划分可供出售金融资产属于限售股权一般划分可供出售金融资产在二级市场购入债券准备近期出售划分交易性金下载后可任意编辑融资产不准备近期出售但也不准备持有至到期划分可供出售金融资产;准备持有至到期且有充裕的现金持有至到期投资购入股权对被投资企业无控制、无共同控制、无重大影响,公允价值不能可靠计量划分长期股权投资对被投资企业具有控制划分长期股权投资对被投资企业具有共同控制或重大影响划分长期股权投资 二、初始计量 交易性金融资产公允价值(不包括交易费用和应收项目)持有至到期投 公允价值+交易费用(不包括应下载后可任意编辑资收项目)可供出售金融资产公允价值+交易费用(不包括应收项目) 三、持有期间:(现金股利、利息应确认投资收益) 1

交易性金融资产(1)股票:借:应收股利 贷:投资收益(2)债券:借:应收利息【面值×票面利率】 贷:投资收益2

持有至到期投资借:应收利息【面值×票面利率】 贷:投资收益【期初债券摊余成本×实际利率】 持有至到期投资—利息调整 【差额】3

可供出售金融资产(1)股票:与交易性金融资产相同(2)债券:与持有至到期投资相同下载后可任意编辑 四、后续计量交易性金融资产按公允价值后续计量,公允价值变动计入“公允价值变动损益”可供出售金融资产按公允价值后续计量,公允价值变动计入“资本公积——其它资本公积”持有至到期投资按摊余成本后续计量 五、重分类 1

持有至到期投资转换可供出售金融资产 (1)企业因持有意图或能力的改变,使某项投资不再适合划分为持有至到期投资的;或持有至到期投资部分出售或重分类的金额较大,且不