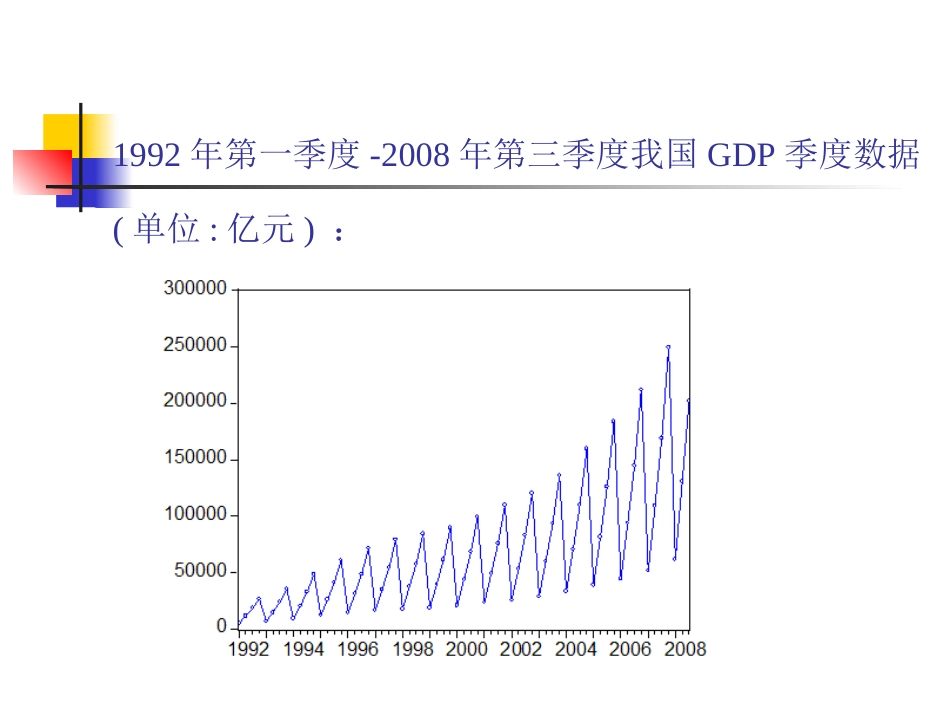

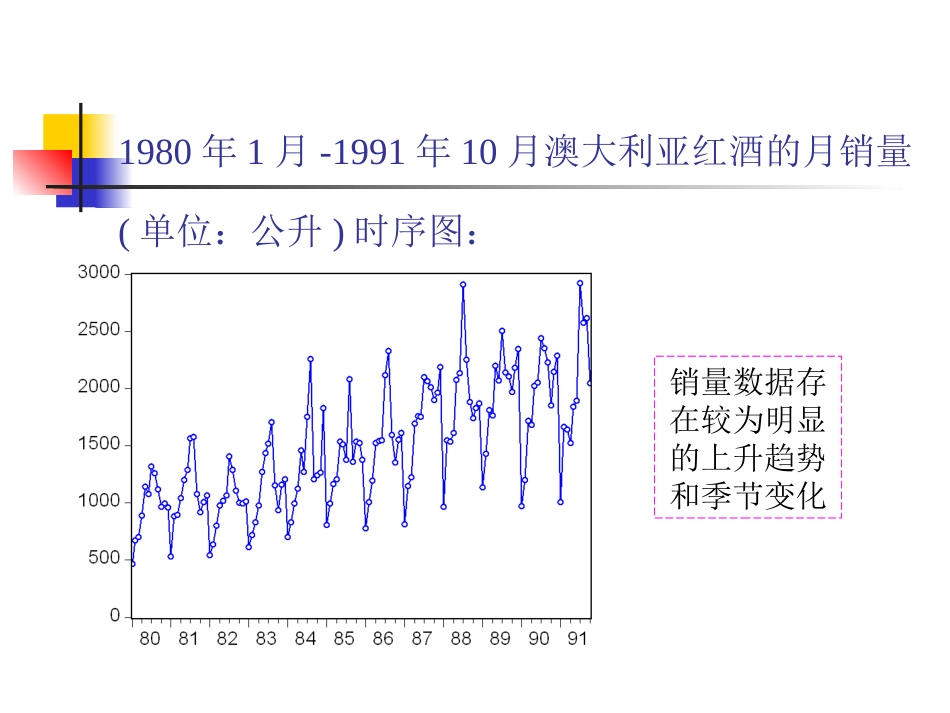

季节时间序列模型SARIMA模型1992年第一季度-2008年第三季度我国GDP季度数据(单位:亿元):1980年1月-1991年10月澳大利亚红酒的月销量(单位:公升)时序图:销量数据存在较为明显的上升趋势和季节变化季节时间序列(SARIMA)模型在某些时间序列中,由于季节性变化(包括季度、月度、周度等变化)或其他一些固有因素的变化,会存在一些明显的周期性,这类序列称为季节性序列

在经济领域中,季节性序列更是随处可见

如季度时间序列、月度时间序列、周度时间序列等

描述这类序列的模型之一是季节时间序列模型(seasonalARIMAmodel),用SARIMA表示

较早文献也称其为乘积季节模型(multiplicativeseasonalmodel)

季节时间序列的重要特征表现为周期性

在一个序列中,如果经过S个时间间隔后观测点呈现出相似性,比如同处于波峰或波谷,我们就说该序列具有以S为周期的周期特性

一般,季度资料的一个周期表现为一年的四个季度,月度资料的周期表现为一年的12各月,周资料表现为一周的7天或5天

处理季节性时间序列的一个重要工具:季节差分:可消除周期性变化对于非平稳季节性时间序列,有时需要进行D次季节差分之后才能转换为平稳的序列

季节时间序列的重要特征11ssssttttsSBXBXXX步差分1DDsSttXBX随机季节模型乘积季节模型季节时间序列模型季节性SARIMA(P,D,Q)模型:D为季节差分阶数,P为季节自回归的阶数,Q为季节移动平均的阶数U(BS)为季节自回归多项式,V(BS)为季节移动平均多项式EVIEWS上的实现:随机季节模型212212111DSSSttSSSPSPSSSQSQUBBXVBUBBBBVBBBB