实训一(一)目的:练习产品生产业务的核算

(二)资料:东方公司某年6 月份发生以下经济业务:1.企业生产甲产品领用 A 材料 80 千克,每千克单位成本515 元;领用 B材料 450 千克,每千克单位成本404 元

2.企业生产乙产品领用C 材料 800 千克,每千克单位成本302 元;领用 D材料 1 600 千克,每千克单位成本202 元

3.以银行存款支付本月的水电费12 000 元

其中:甲产品耗用3 000 元,乙产品耗用5 000元,生产车间耗用2 500 元,企业行政管理部门耗用 1 500 元

4.计算本月的固定资产折旧10 500 元

其中:生产车间计提的固定资产折旧7 500 元,企业管理部门计提的固定资产折旧3 000 元

5.月末分配本月职工工资110 000 元

其中:生产甲产品工人工资30 000 元,生产乙产品工人工资60 000 元,车间管理人员工资12 000元,企业行政管理人员工资8 000 元

6.月末,按应付工资总额的14%计提职工福利费

7.从银行提取现金110 000 元备发工资

8.用现金支付本月职工工资

9.编制“制造费用分配表” ,将本月发生的制造费用按生产工时比例在甲、乙两种产品之间进行分配

甲产品的生产工时为1 500 工时,乙产品的生产工时为2 500 工时

10.月末,结转已完工的甲、乙两种产品的实际生产成本

(三)要求:根据上述资料编制会计分录

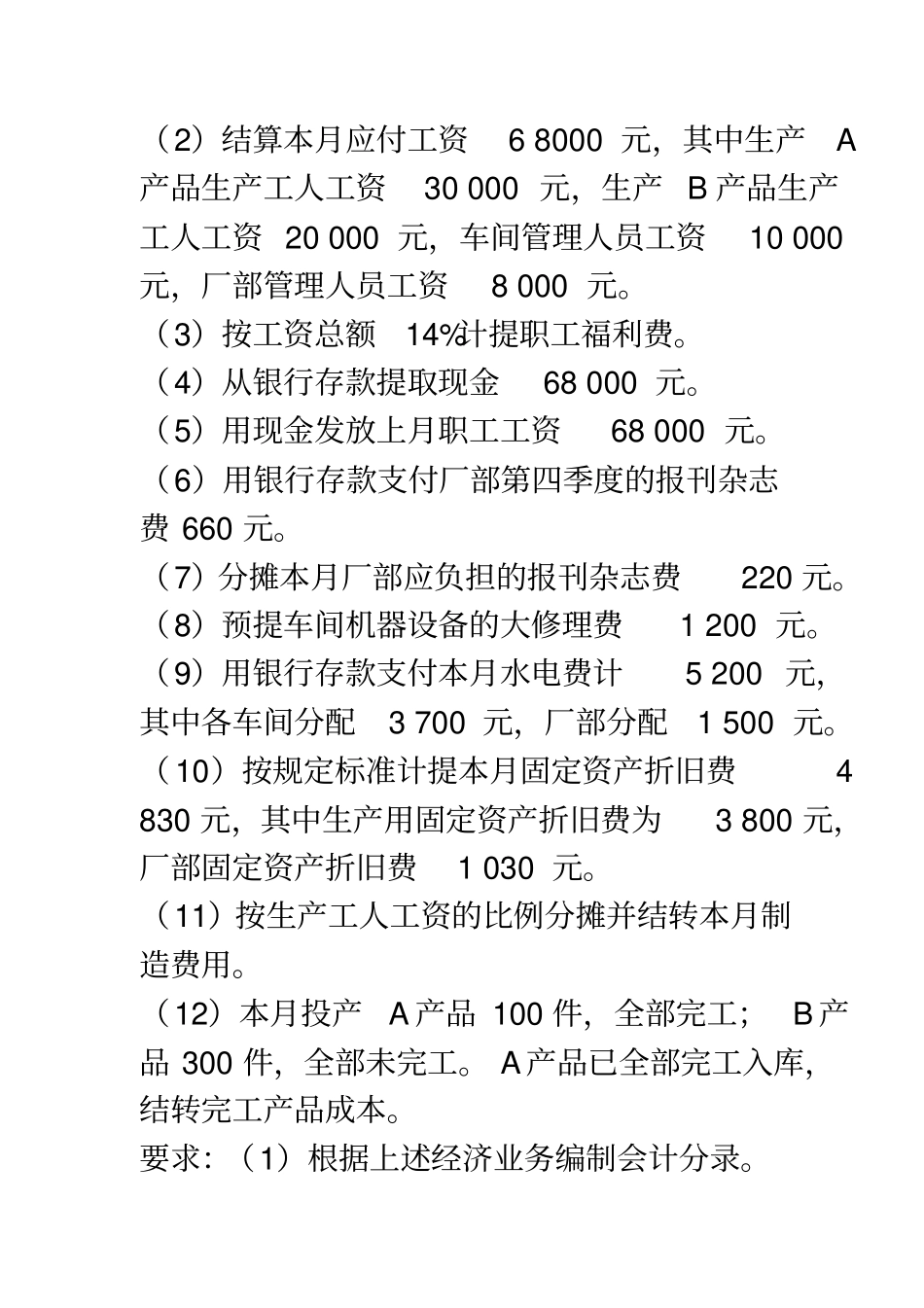

实训二练习产品生产业务的核算资料:某工厂某年10 月份发生下列经济业务:(1)本月生产领用材料情况如下: (金额单位:元)用途甲 材料乙材料合计A产品B产品车间一般耗用32 000 68 000 2 000 45 000 38 000 500 77 000 106 000 2 500 合计102 000 83 500 185 500 (2)结算本月应付工资6 8000 元