下载后可任意编辑消费税实施细则条文对比解析12024 年 4 月 19 日下载后可任意编辑消费税实施细则条文对比解析(摘) 12 月 15 日,财政部、国家税务总局以财政部和国家税务总局令第 50 号、第 51 号和第 52 号公布了修订后的《中华人民共和国增值税暂行条例实施细则》、《中华人民共和国消费税暂行条例实施细则》 和《中华人民共和国营业税暂行条例实施细则》

新修订的三个税收暂行条例实施细则将自 1 月 1 日起施行

为了帮助大家理解,特结合财政部和国家税务总局两部门的解读,对新旧规定进行了对比说明

两部门解读:此次消费税实施细则修订的内容,主要包括两个方面:一是根据其上位法,将 1994 年以来已经实施的政策调整内容体现到修订后的细则;二是与增值税实施细则在销售和有偿22024 年 4 月 19 日下载后可任意编辑转让的定义、外汇销售额的折算、价外费用、纳税义务发生时间等规定进行衔接,保持一致

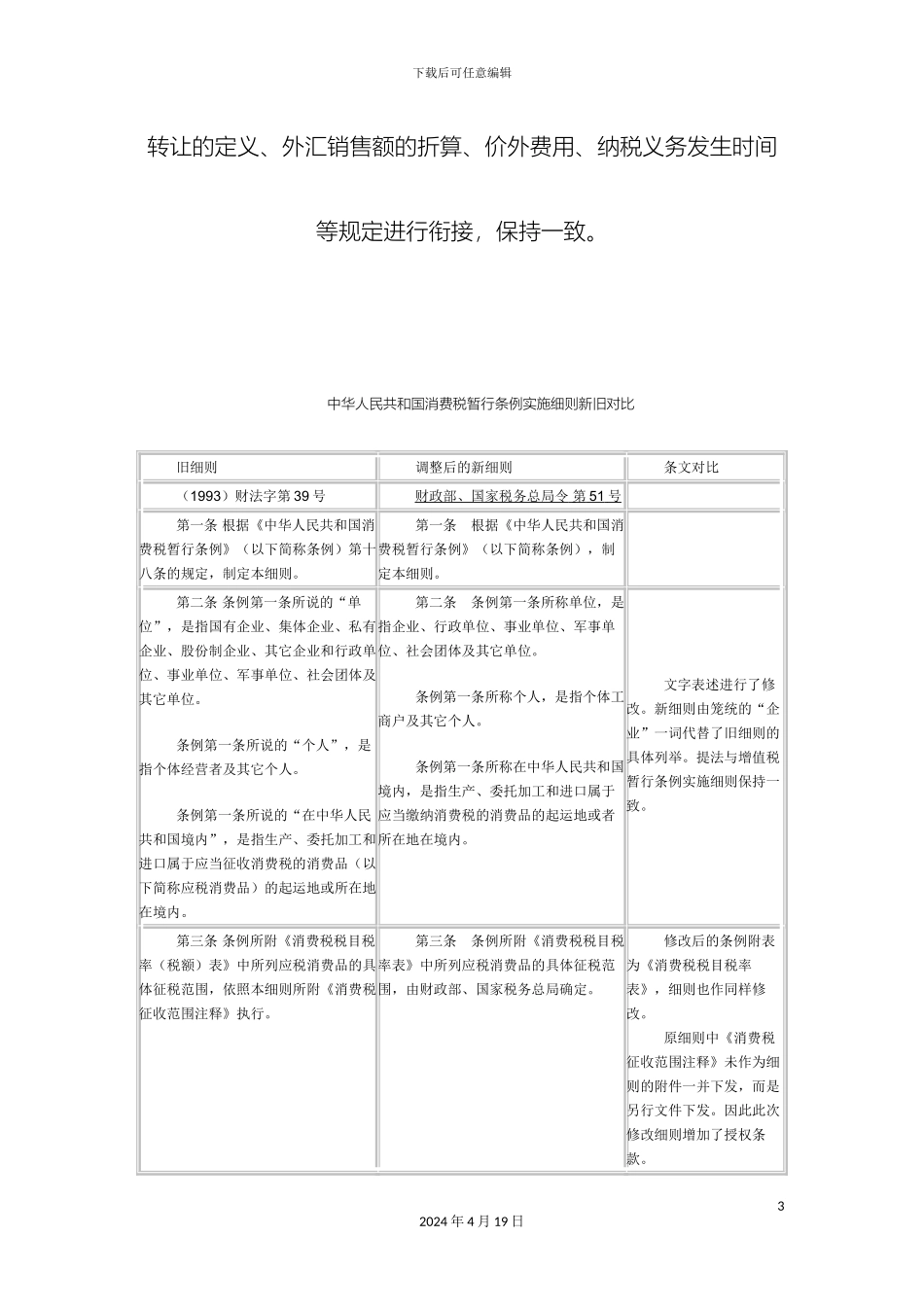

中华人民共和国消费税暂行条例实施细则新旧对比旧细则调整后的新细则条文对比(1993)财法字第 39 号财政部、国家税务总局令 第 51 号 第一条 根据《中华人民共和国消费税暂行条例》(以下简称条例)第十八条的规定,制定本细则

第一条 根据《中华人民共和国消费税暂行条例》(以下简称条例),制定本细则

第二条 条例第一条所说的“单位”,是指国有企业、集体企业、私有企业、股份制企业、其它企业和行政单位、事业单位、军事单位、社会团体及其它单位

条例第一条所说的“个人”,是指个体经营者及其它个人

条例第一条所说的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品(以下简称应税消费品)的起运地或所在地在境内

第二条 条例第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其它单位

条例第一条所称个人,是指个体工商户及其它个人

条例第一条所称