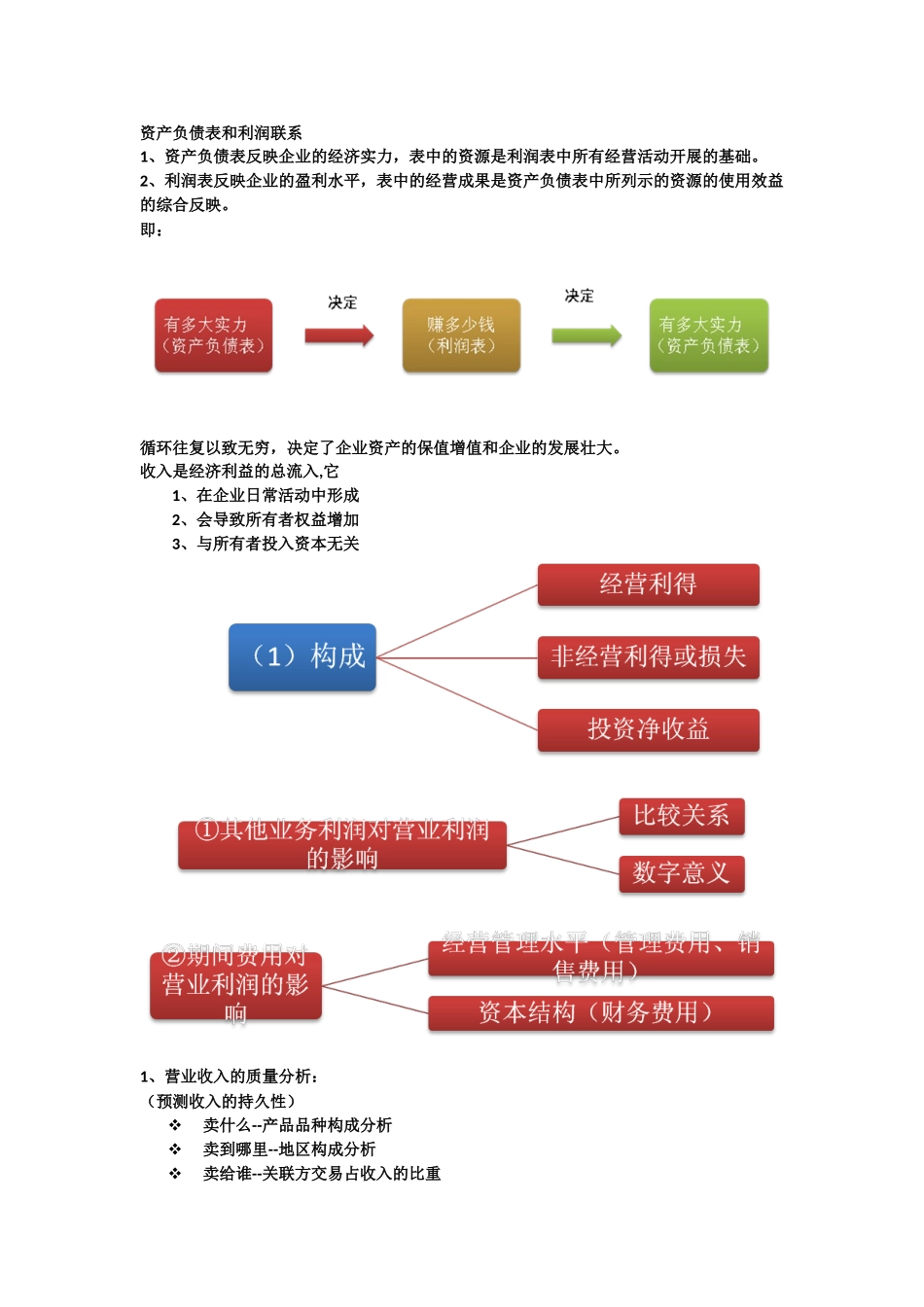

资产负债表和利润联系1、资产负债表反映企业的经济实力,表中的资源是利润表中所有经营活动开展的基础

2、利润表反映企业的盈利水平,表中的经营成果是资产负债表中所列示的资源的使用效益的综合反映

即:循环往复以致无穷,决定了企业资产的保值增值和企业的发展壮大

收入是经济利益的总流入,它1、在企业日常活动中形成2、会导致所有者权益增加3、与所有者投入资本无关1、营业收入的质量分析:(预测收入的持久性)卖什么--产品品种构成分析卖到哪里--地区构成分析卖给谁--关联方交易占收入的比重靠什么--行政手段对企业业务收入的贡献与关联方交易状况:关注以关联方销售为主体形成的营业收入在以下方面的非市场化因素:交易价格交易的实现时间交易量市场化运作状况:市场运作越不规范,企业营业收入的发展前景越不确定

2、费用的质量分析:必须强调费用的发生与效益的关系费用的管理重点是否就在于对费用的控制

基本不能降低的固定部分:折旧、人头费、维持企业形象的基本支出与企业业务量成比例的变动费用:运输费、业务招待费、差旅费与企业发展前景有关的费用:广告费、研发费、人力资源开发费与人气有关的费用:管理人员的工资及福利分析费用的分析重点(1)营业成本:分析变动趋势,判断增长的合理性

(2)营业税金及附加:分析计算的准确性和交纳的及时性

(3)销售费用:分析变动的合理性和有效性

(4)管理费用:分析变动的合理性和有效性,分析判断企业的综合经营管理水平

(5)财务费用:利息支出是财务费用的主体影响因素:贷款规模、贷款利率和期限分析增减变动的合理性和有效性;还本付息的保障程度;财务风险程度;确定合理的筹资方案

(6)所得税费用:分析应纳税所得额的确定是否合法,时间性差异的跨期摊配是否准确、及时

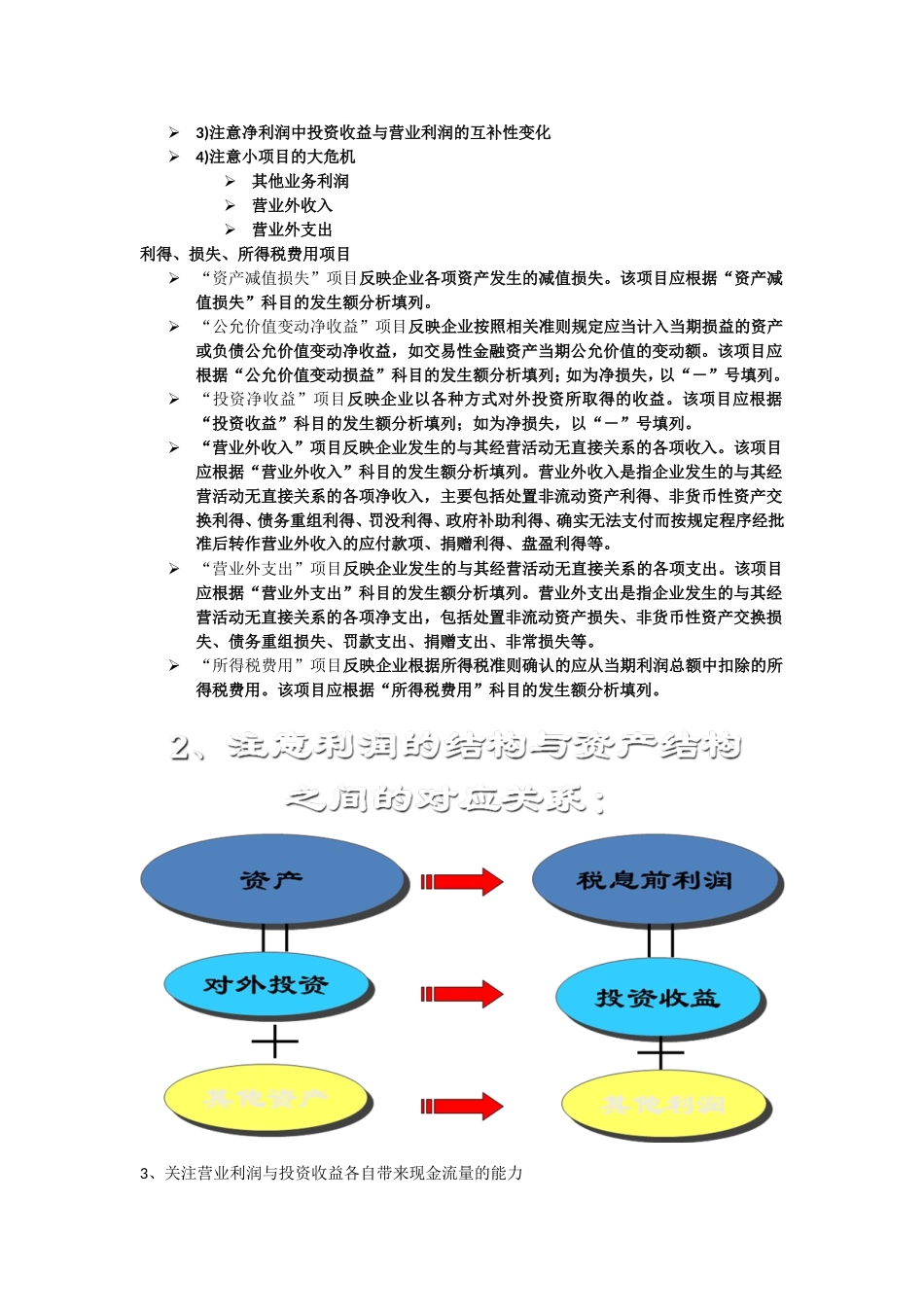

二、对利润结构的质量分析1、利润表本身的质量1)毛利率走势要关注毛利率=(营业收入-营业成本)/营业收