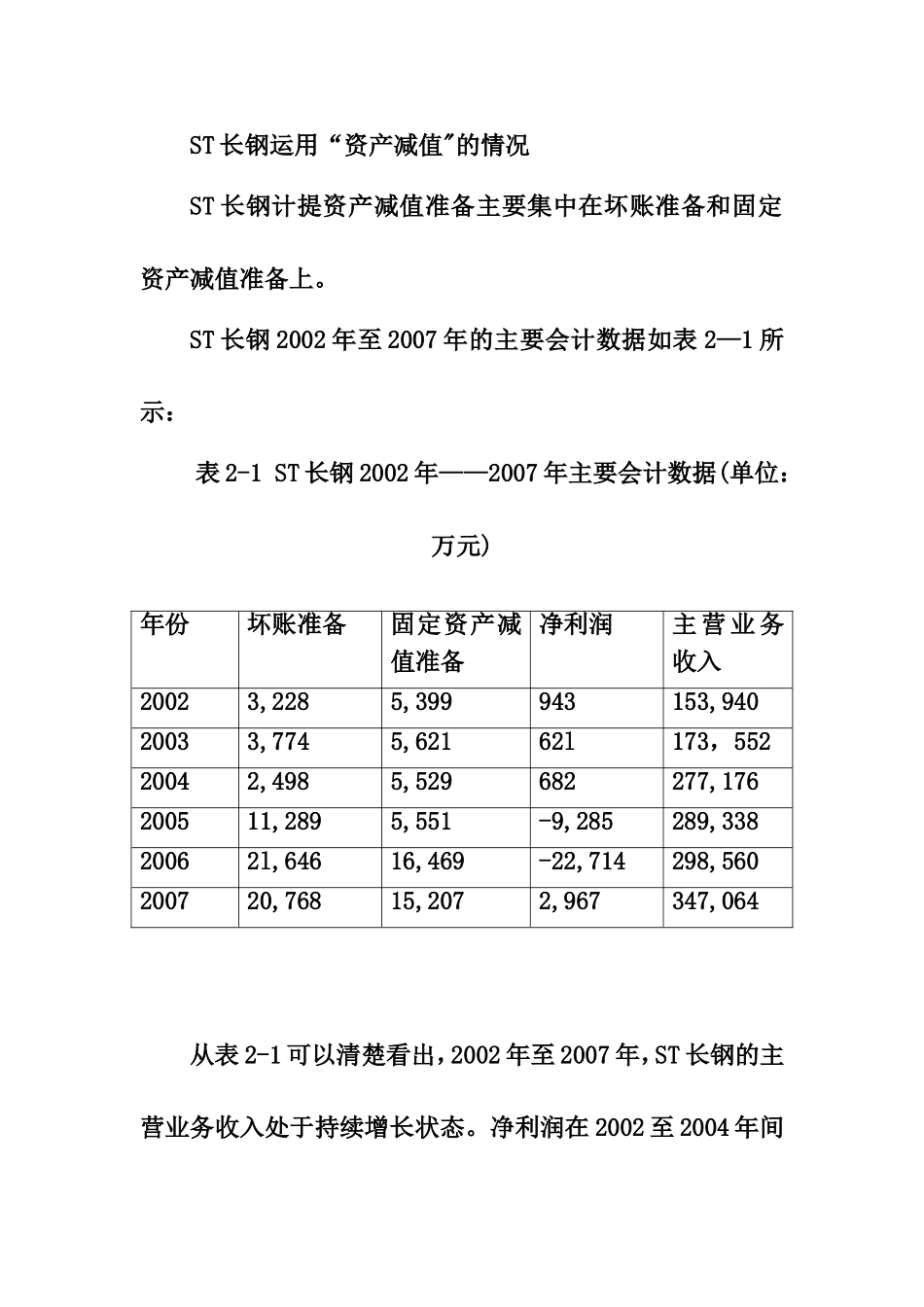

ST长钢运用“资产减值"的情况ST长钢计提资产减值准备主要集中在坏账准备和固定资产减值准备上

ST长钢2002年至2007年的主要会计数据如表2—1所示:表2-1ST长钢2002年——2007年主要会计数据(单位:万元)从表2-1可以清楚看出,2002年至2007年,ST长钢的主营业务收入处于持续增长状态

净利润在2002至2004年间年份坏账准备固定资产减值准备净利润主营业务收入20023,2285,399943153,94020033,7745,62162l173,55220042,4985,529682277,176200511,2895,551-9,285289,33820062l,64616,469-22,714298,560200720,76815,2072,967347,064基本处于相对平稳的微利状态;坏账准备、固定资产减值准备亦变化甚微

这一状况在2005年发生了巨变,当年ST长钢出现9285万元的巨额亏损,坏账准备增加9592万元

2006年ST长钢亏损增加到2

2亿元,坏账准备增加1

04亿元,固定资产减值准备增加1

09亿元,两项减值合计增加2

容易看出,2005年巨亏的直接原因是坏账准备的剧增;2006年巨亏的直接原因毫无疑问则是坏账准备和固定资产减值准备的共同增加

对此,ST长钢在其2005年度的财务报告中作出如下解释:“本公司自2000年以来,一直采用余额百分比法计提应收款项坏账准备,即按应收款项期末余额的5%计提坏账准备

近年以来,随着钢铁行业形势和市场状况的变化,如继续按原余额百分比法计提坏账准备已不能反映应收款项可回收性的实际情况

按照《企业会计制度》有关规定,结合本公司实际情况,经本公司第6届董事会第2次会议审议通过的《关于变更坏账准备计提的议案》,坏账准备计提方法自2005年9月30日起由余额百分比法变更为账龄分析法