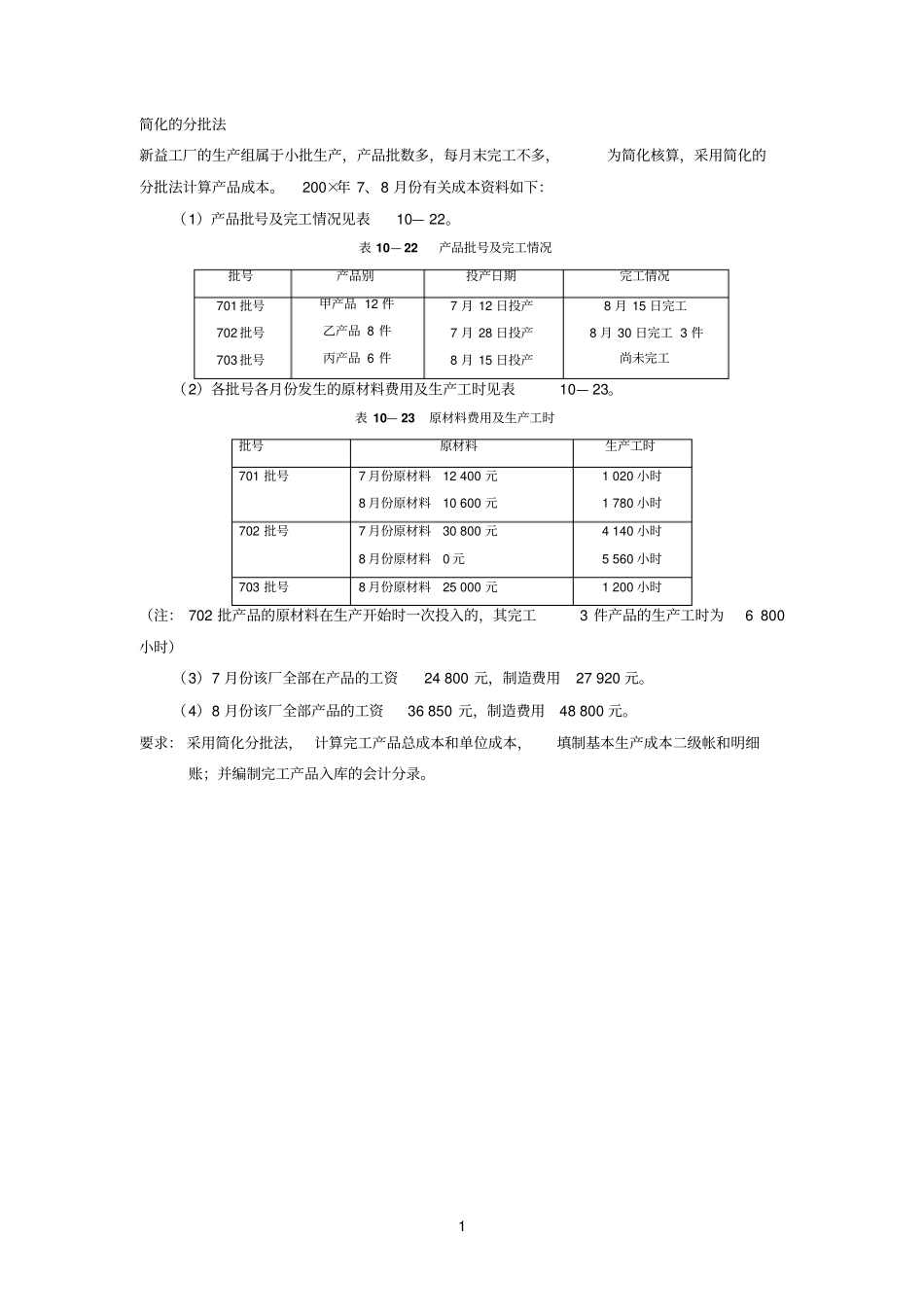

1 简化的分批法新益工厂的生产组属于小批生产,产品批数多,每月末完工不多,为简化核算,采用简化的分批法计算产品成本

200×年 7、8 月份有关成本资料如下:(1)产品批号及完工情况见表10— 22

表 10— 22 产品批号及完工情况批号产品别投产日期完工情况701 批号702 批号703 批号甲产品 12 件乙产品 8 件丙产品 6 件7 月 12 日投产7 月 28 日投产8 月 15 日投产8 月 15 日完工8 月 30 日完工 3 件尚未完工(2)各批号各月份发生的原材料费用及生产工时见表10— 23

表 10— 23 原材料费用及生产工时批号原材料生产工时701 批号7 月份原材料12 400 元8 月份原材料10 600 元1 020 小时1 780 小时702 批号7 月份原材料30 800 元8 月份原材料0 元4 140 小时5 560 小时703 批号8 月份原材料25 000 元1 200 小时(注: 702 批产品的原材料在生产开始时一次投入的,其完工3 件产品的生产工时为6 800小时)(3)7 月份该厂全部在产品的工资24 800 元,制造费用27 920 元

(4)8 月份该厂全部产品的工资36 850 元,制造费用48 800 元

要求: 采用简化分批法, 计算完工产品总成本和单位成本,填制基本生产成本二级帐和明细账;并编制完工产品入库的会计分录

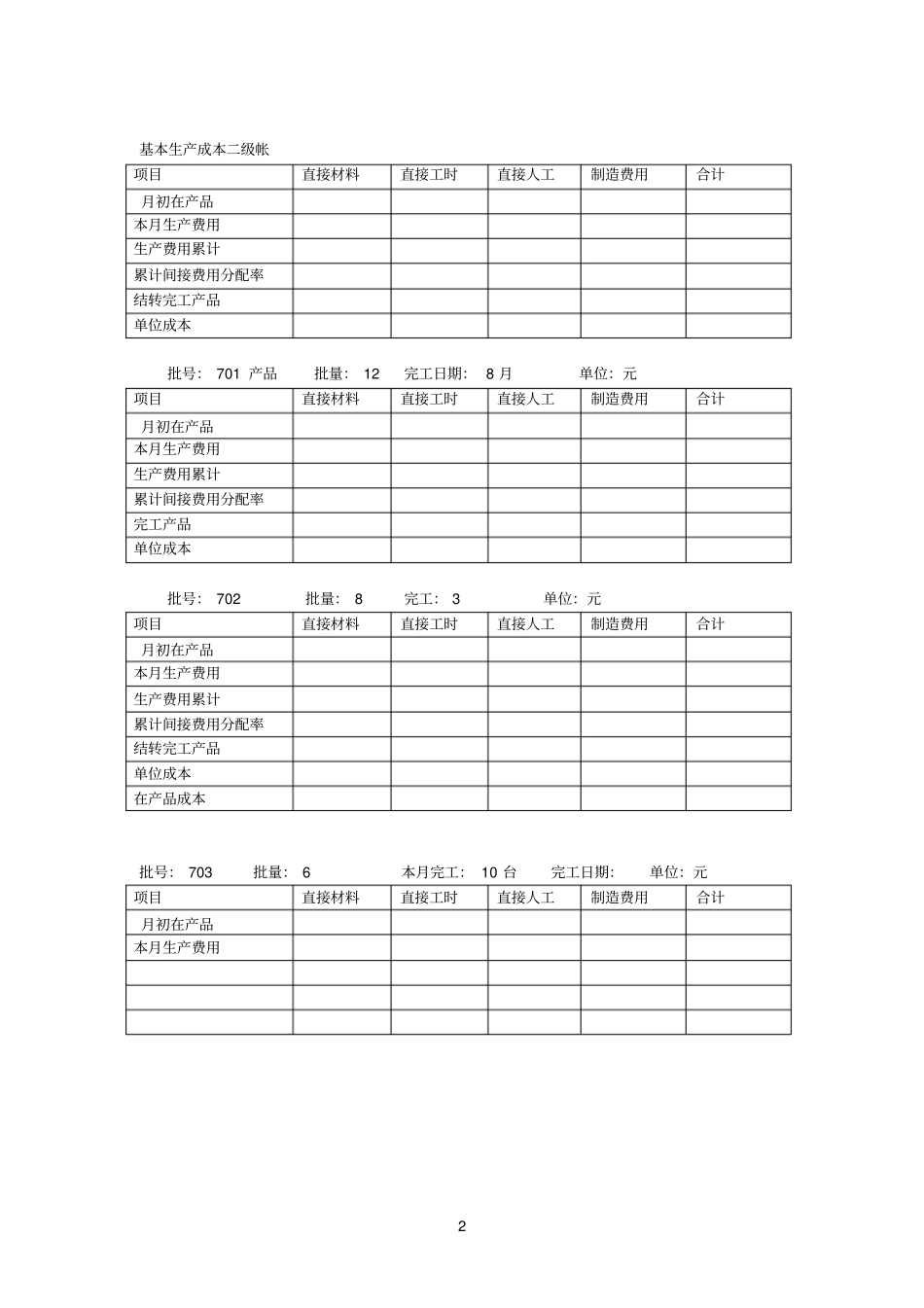

2 基本生产成本二级帐项目直接材料直接工时直接人工制造费用合计月初在产品本月生产费用生产费用累计累计间接费用分配率结转完工产品单位成本批号: 701 产品批量: 12 完工日期: 8 月单位:元项目直接材料直接工时直接人工制造费用合计月初在产品本月生产费用生产费用累计累计间接费用分配率完工产品单位成本批号: 702 批量: 8 完工: 3 单位:元项目直接材料直接工时直接人工制造费用合计月初在产