应收应付账款 应收账款借方代表销售货物没收到的货款包括商品销售价格和税额,贷方表示收到购货单位支付的货款,余额在借方表示期末未收到的货款

应付账款借方表示购买商品支付的货款,贷方表示购买商品没有支付的货款,余额在贷方,表示期末没有支付的货款

应收账款是资产类,应付账款是负债类 应收账款的借方和贷方以及余额各表示:借方表示应收的款项,是一项资产;贷方表示,此款已经收到,一般表示此项资产类减少

应付账款的借方和贷方以及余额各表示:借方表示应付的款项,是一项负债;贷方表示应当付的款项,但尚未支付,是负债的增加

应收账款是资产类科目,而应付账款是负债类

你可以再结合“预收账款”和“预付账款”一起考虑

应收账款是资产类, 借方余额:尚未收回的账款 贷方余额:向有关单位预收款项

应付账款是负债类,期末贷方余额,反映企业尚未支付的应付账款,期末借方余额,反映预付的款项

应付账款的借方表示的是预付账款

应付账款的贷方表示的是你们应付未付的往来款

应付账款的贷方表示你欠了别人的钱没给;借方表示你给的钱多了,买东西应该给人家1 万你给了1万2 ,那2 千就是借方余额,也可以说了预付款了,下次买东西的时候冲销掉就可以了

应收账款 百科名片 应收账款(Receivables)应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等[1]

应收账款是伴随企业的销售行为发生而形成的一项债权

因此,应收账款的确认与收入的确认密切相关

通常在确认收入的同时,确认应收账款

该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算

应收账款表示企业在销售过程中被购买单位所占用的资金

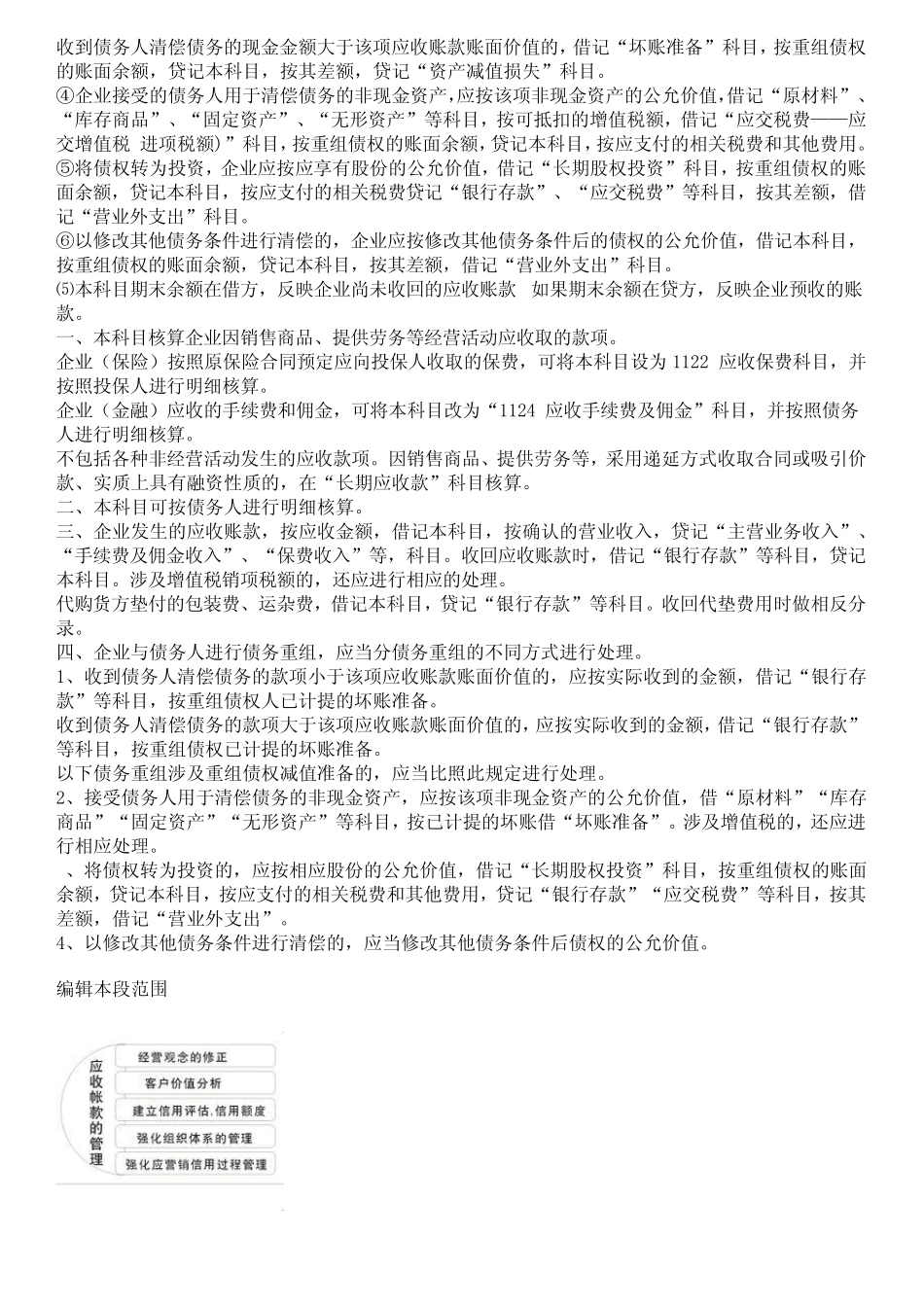

企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;对于被拖欠的应收账