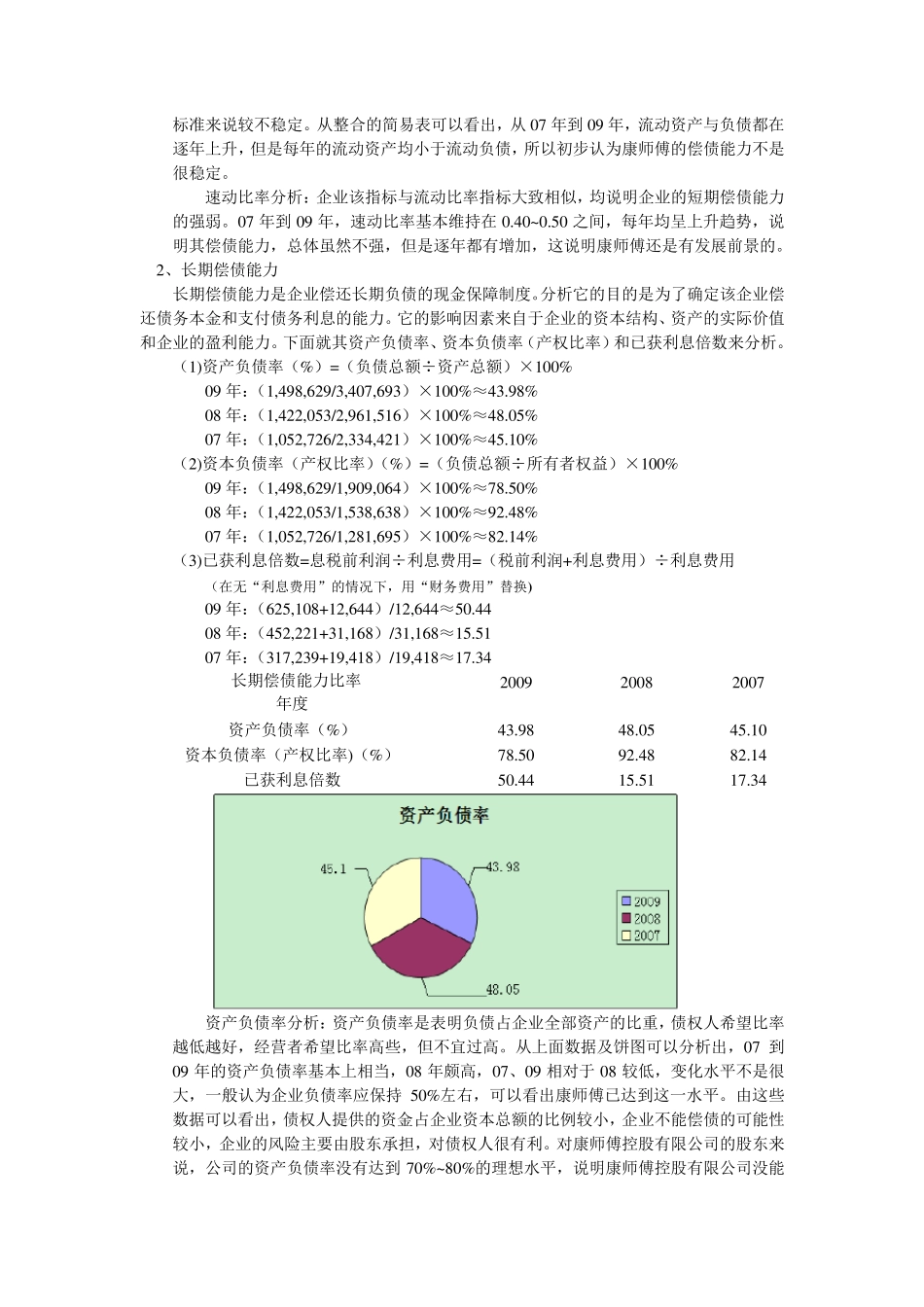

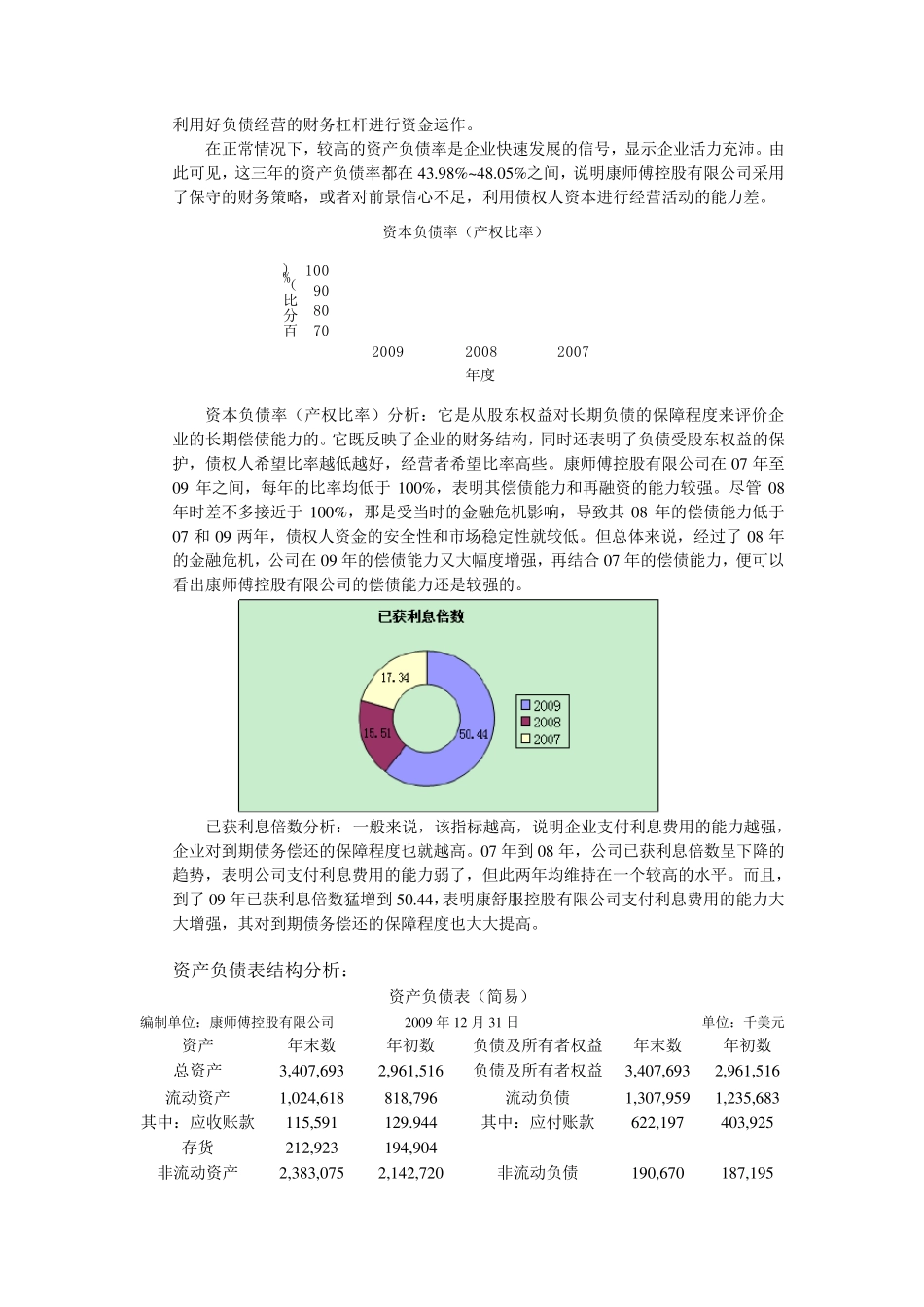

偿债能力分析: 下面表格所给数据来自于康师傅控股有限公司的公司年报,简单整合,如图所示: 单位:千美元 科目 年度 2009 2008 2007 流动资产 1,024,618 818,796 646,746 存货 212,923 194,904 155,217 预付账款 171,889 108,434 112,807 非流动资产 2,383,075 2,142,720 1,687,675 净资产 1,909,064 1,538,638 1,281,695 无形资产 6,955 9,733 11,701 总资产 3,407,693 2,961,516 2,334,421 流动负债 1,307,959 1,235,683 924,668 非流动负债 190,670 187,195 128,058 负债总额 1,498,629 1,422,053 1,052,726 所有者权益 1,909,064 1,538,638 1,281,695 财务费用 12,644 31,168 19,418 税前利润 625,108 452,221 317,239 营业收入 5,081,113 4,272,053 3,215,404 主要数据分析如下: 偿债能力分析: 1、短期偿债能力 短期偿债能力是企业用流动资产和营业利润归还一年内到期或超过一年的各营业周期内盗窃流动负债的能力

主要是指流动资产各项目的变现能力,下面就它其中的两个指标来分析: (1)流动比率=流动资产÷流动负债 09 年:1,024,618/1,307,959≈0

78 08 年:818,796/1,235,683≈0

66 07 年:646,746/924,668≈0

70 (2)速动比率=速动资产/流动负债 (速动资产= 流动资产-存货-预付账款) 09 年:639,,806/1,307,959≈0

49 08 年:515,