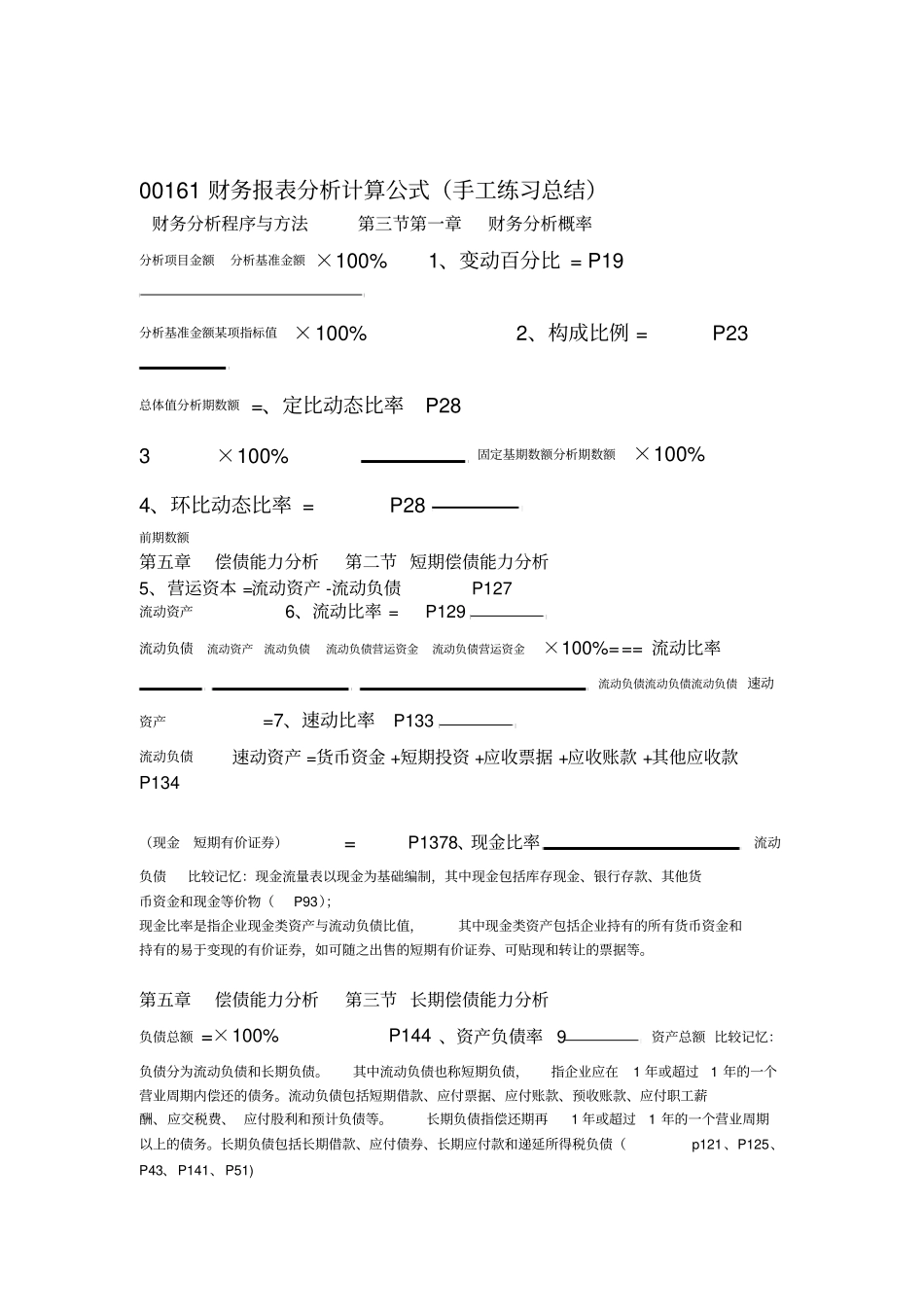

00161 财务报表分析计算公式(手工练习总结)财务分析程序与方法第三节第一章财务分析概率分析项目金额分析基准金额 ×100% 1、变动百分比 = P19 分析基准金额某项指标值 ×100% 2、构成比例 = P23 总体值分析期数额 =、定比动态比率P28 3 ×100% 固定基期数额分析期数额×100% 4、环比动态比率 = P28 前期数额第五章偿债能力分析第二节 短期偿债能力分析5、营运资本 =流动资产 -流动负债P127 流动资产6、流动比率 = P129 流动负债流动资产流动负债流动负债营运资金流动负债营运资金×100%=== 流动比率流动负债流动负债流动负债 速动资产=7、速动比率P133 流动负债速动资产 =货币资金 +短期投资 +应收票据 +应收账款 +其他应收款P134 (现金短期有价证券)= P1378、现金比率流动负债比较记忆:现金流量表以现金为基础编制,其中现金包括库存现金、银行存款、其他货币资金和现金等价物(P93);现金比率是指企业现金类资产与流动负债比值,其中现金类资产包括企业持有的所有货币资金和持有的易于变现的有价证券,如可随之出售的短期有价证券、可贴现和转让的票据等

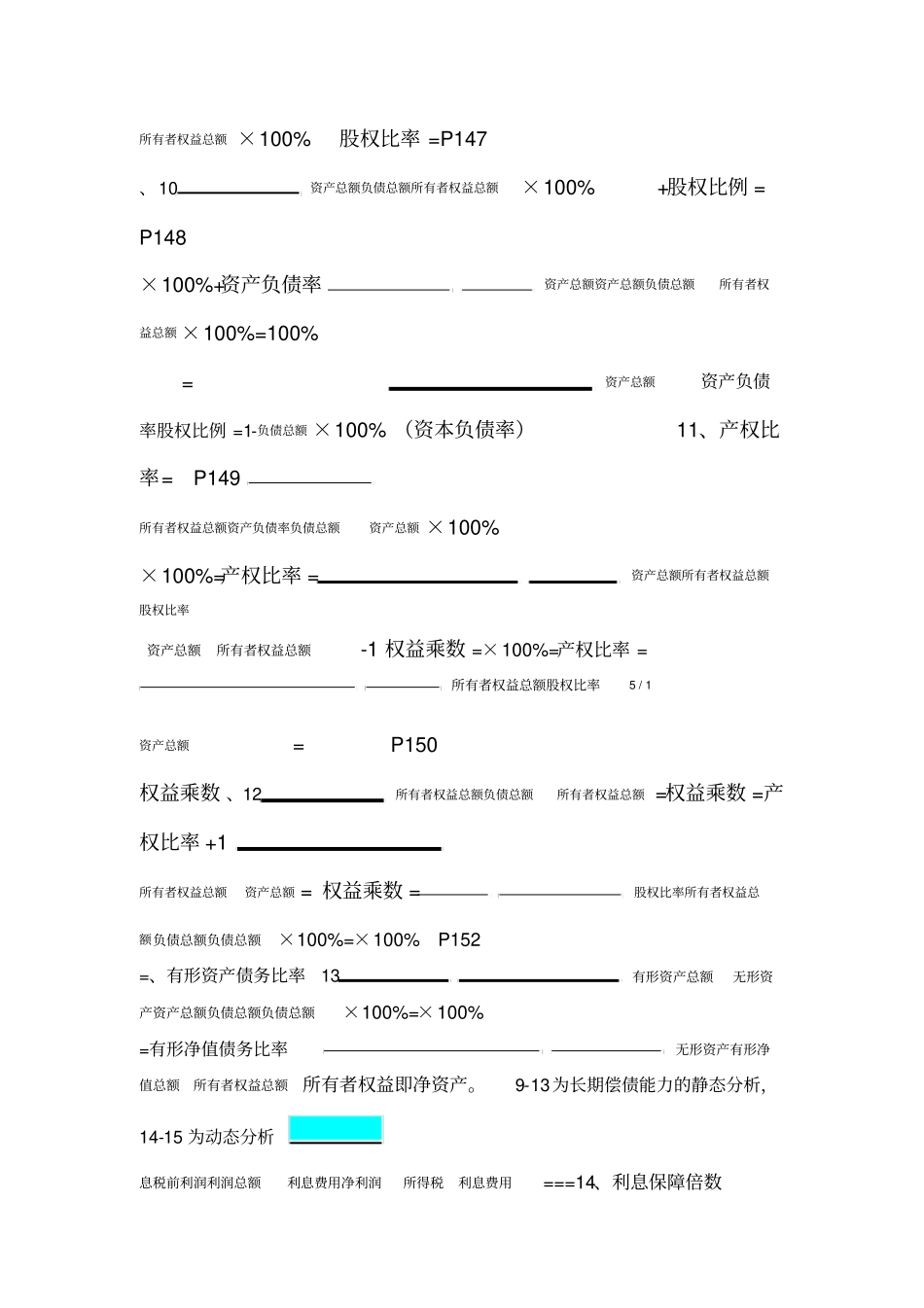

第五章偿债能力分析第三节 长期偿债能力分析负债总额 =×100% P144 、资产负债率 9资产总额 比较记忆:负债分为流动负债和长期负债

其中流动负债也称短期负债,指企业应在1 年或超过1 年的一个营业周期内偿还的债务

流动负债包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、 应付股利和预计负债等

长期负债指偿还期再1 年或超过1 年的一个营业周期以上的债务

长期负债包括长期借款、应付债券、长期应付款和递延所得税负债(p121、P125、P43、P141、P51) 所有者权益总额 ×100% 股权比率 =P147 、10资产总额负债总额所有者权益总额×1